"掃描二維碼,關(guān)注協(xié)會(huì)動(dòng)態(tài)"

"掃描二維碼,關(guān)注協(xié)會(huì)動(dòng)態(tài)"

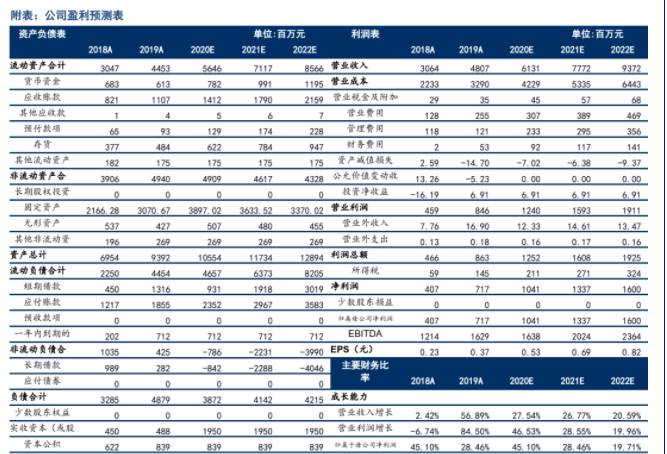

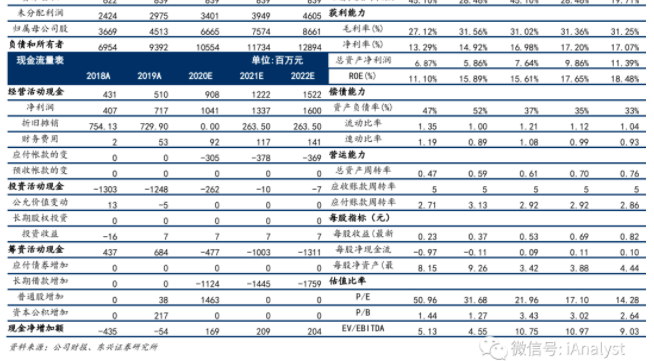

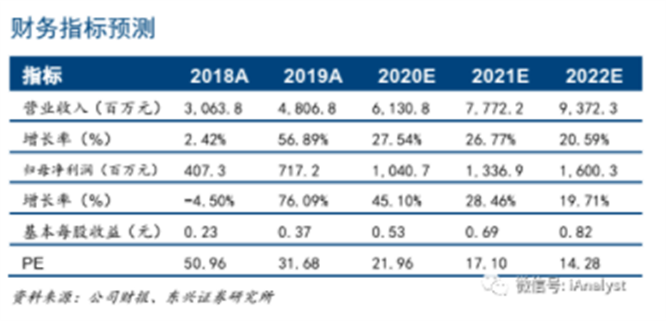

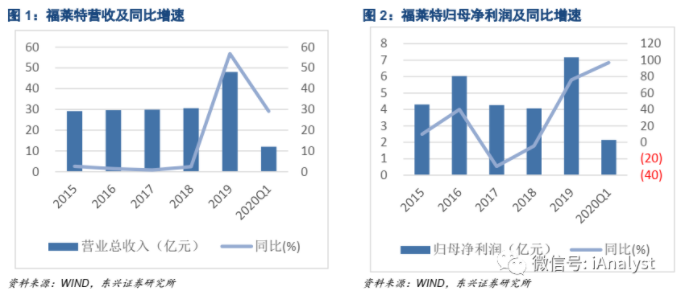

福萊特財(cái)報(bào)摘要:公司2019年?duì)I收48.07億元,同比上漲56.89%;歸母凈利潤(rùn)7.17億元,同比上漲76.09%,毛利率31.56%,同比增加16.37pcts;2020Q1,實(shí)現(xiàn)營(yíng)業(yè)收入12.03億元,同比增長(zhǎng)29.1%,實(shí)現(xiàn)歸屬母公司凈利潤(rùn)2.15億元,同比增長(zhǎng)97.0%,Q1毛利率39.9%,同比上升11.6pct,環(huán)比上升5.0pct;Q1歸母凈利率17.9%,同比上升6.2pct,環(huán)比上升3.2pct。

光伏玻璃,“長(zhǎng)坡厚雪”好賽道。光伏玻璃目前具有較高的技術(shù)與資金雙壁壘:產(chǎn)線建設(shè)周期長(zhǎng)、投資金額高且規(guī)模效應(yīng)突出,同時(shí)具有一定的技術(shù)壁壘,產(chǎn)品技術(shù)難度大、客戶認(rèn)證粘性高。目前行業(yè)形成信義光能與福萊特的雙寡頭地位,兩家公司到2019年底占據(jù)行業(yè)50%左右的產(chǎn)能,雙寡頭格局穩(wěn)定,市場(chǎng)控制力強(qiáng),龍頭企業(yè)持續(xù)盈利能力強(qiáng)。雙玻組件滲透加速也加大了對(duì)光伏玻璃的需求。據(jù)我們測(cè)算,每GW雙玻組件較單玻組件對(duì)光伏玻璃需求量貢獻(xiàn)將增加49%,預(yù)計(jì)2019-2025年雙玻組件占比將由20%提升至60%。

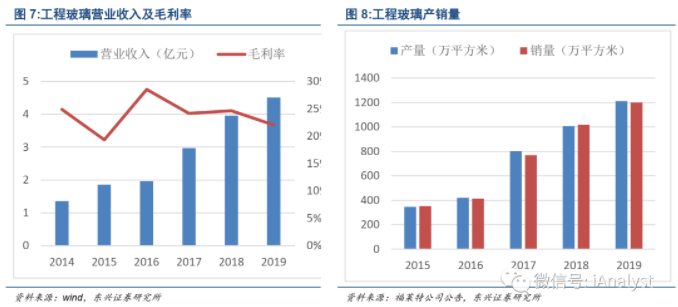

光伏玻璃產(chǎn)能有序擴(kuò)產(chǎn)中,工程玻璃新產(chǎn)能陸續(xù)釋放。2019年公司產(chǎn)能達(dá)到5400噸/天,市場(chǎng)份額達(dá)20%以上,全球第二。公司越南和安徽新建產(chǎn)能預(yù)計(jì)分別將于2020和2021年投產(chǎn)。根據(jù)規(guī)劃,截止到2020年產(chǎn)能將會(huì)達(dá)到7290噸/日,2021年9600噸/日。公司近年來(lái)玻璃深加工比例不斷提升,工程玻璃收入占比及毛利率穩(wěn)步提升,年產(chǎn)10萬(wàn)噸在線Low-E鍍膜玻璃項(xiàng)目將進(jìn)一步提高了產(chǎn)品的附加值,有助于拓展光伏玻璃以外的利潤(rùn)增長(zhǎng)點(diǎn)。

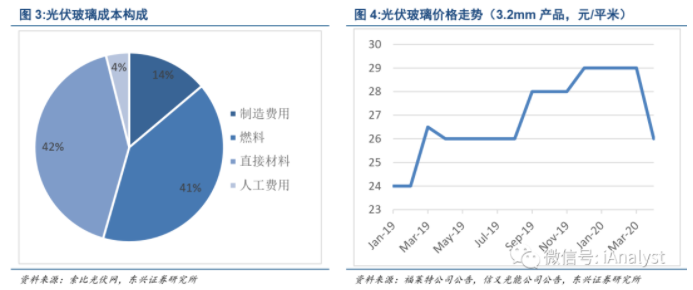

規(guī)模效應(yīng),成本控制力強(qiáng),不懼短期波動(dòng)。光伏玻璃成本優(yōu)勢(shì)主要由規(guī)模優(yōu)勢(shì)確立而非新興技術(shù),公司2020Q1毛利率再創(chuàng)新高,主要得益于公司成本控制能力進(jìn)一步提升,同時(shí)2.0mm產(chǎn)品占比提升。受疫情影響光伏玻璃存庫(kù)天數(shù)增長(zhǎng),3.2mm價(jià)格由29元跌至26元/平米,我們認(rèn)為公司成本控制能力提升,產(chǎn)品結(jié)構(gòu)優(yōu)化,能夠有效對(duì)沖價(jià)格下跌對(duì)毛利率的不利影響。

盈利預(yù)測(cè):預(yù)計(jì)公司2020-2022年實(shí)現(xiàn)歸母凈利潤(rùn)分別為10.40、13.37、16.00億元、EPS分別為0.53元、0.69元和0.82元,對(duì)應(yīng)PE為21.96、17.10、14.28倍。維持“強(qiáng)烈推薦”評(píng)級(jí)。

風(fēng)險(xiǎn)提示:全球光伏裝機(jī)不及預(yù)期,光伏玻璃價(jià)格下跌超預(yù)期。

1龍頭地位穩(wěn)固,新產(chǎn)能有序釋放

福萊特2019年年度實(shí)現(xiàn)營(yíng)收48.07億元,同比上漲56.89%;歸屬于上市公司股東的凈利潤(rùn)7.17億元,同比增長(zhǎng)76.09%;扣非歸母凈利潤(rùn)6.88億元,同比大幅上漲85.64%。2020年一季度超預(yù)期實(shí)現(xiàn)營(yíng)收12.03億元,同比增長(zhǎng)29.13%,歸母凈利潤(rùn)2.15億元,同比增長(zhǎng)97.01%。

1.1 光伏玻璃——“長(zhǎng)坡厚雪”好賽道

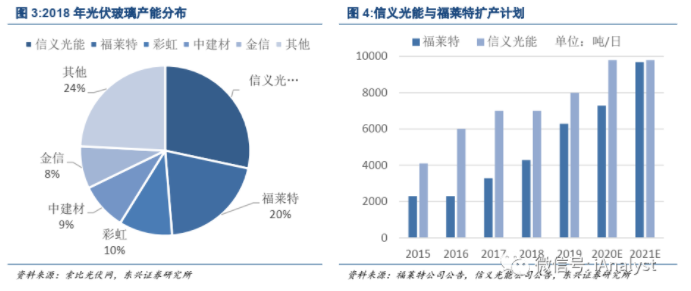

行業(yè)壁壘高,擴(kuò)產(chǎn)理性。光伏玻璃擁有技術(shù)與資金雙壁壘,具體體現(xiàn)在產(chǎn)品技術(shù)難度大、認(rèn)證黏性明顯、初始建設(shè)投資高周期長(zhǎng)、規(guī)模效應(yīng)突出四方面。光伏玻璃涉及較多的生產(chǎn)環(huán)節(jié),每個(gè)企業(yè)需根據(jù)自身?xiàng)l件、生產(chǎn)線建設(shè)、工藝參數(shù)等建立起最適合自身的工藝特點(diǎn)及質(zhì)量控制,技術(shù)難度大。資金方面以福萊特IPO項(xiàng)目為例,年產(chǎn)90萬(wàn)噸光伏組件蓋板玻璃項(xiàng)目預(yù)計(jì)投資總額為13.3億元,產(chǎn)線建設(shè)周期在一年半到三年之間,新進(jìn)入者進(jìn)入難度大,擴(kuò)張成本高建設(shè)周期長(zhǎng),中小企業(yè)及新進(jìn)入者很難承受這樣的資金壓力,除行業(yè)頭部公司信義光能與福萊特之外,其他企業(yè)基本沒(méi)有擴(kuò)產(chǎn)計(jì)劃。

競(jìng)爭(zhēng)格局較好,雙寡頭穩(wěn)定。在高壁壘的影響下行業(yè)內(nèi)馬太效應(yīng)明顯,形成信義光能與福萊特的雙寡頭地位。前五大光伏玻璃生產(chǎn)企業(yè)中,信義光能國(guó)內(nèi)及全球市場(chǎng)份額占有率第一,福萊特集團(tuán)位居第二,另外三家分別為金信、彩虹新能源和中建材。按光伏玻璃原片產(chǎn)能計(jì)算,上述五大光伏玻璃生產(chǎn)企業(yè)占行業(yè)整體產(chǎn)能的80%左右,兩家公司到19年年底占據(jù)行業(yè)50%左右的產(chǎn)能。并且行業(yè)集中度隨著龍頭企業(yè)繼續(xù)擴(kuò)產(chǎn)及新產(chǎn)線產(chǎn)能利用率的提升仍在繼續(xù)提高,2020年末將會(huì)達(dá)到60%,根據(jù)目前產(chǎn)能規(guī)劃,截止到2020年底福萊特產(chǎn)能將會(huì)達(dá)到7290噸/日,信義光能產(chǎn)能為9800-11800噸/日。行業(yè)雙寡頭格局穩(wěn)定,未來(lái)發(fā)展勢(shì)頭良好,市場(chǎng)控制力強(qiáng),競(jìng)爭(zhēng)格局良好,龍頭企業(yè)持續(xù)盈利能力強(qiáng)。

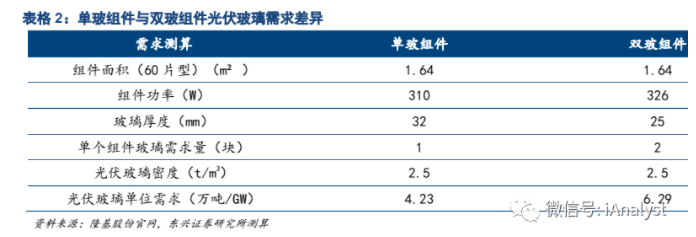

雙面雙玻滲透率加速提升,光伏玻璃需求有保證。雙玻組件滲透加速加大了對(duì)光伏玻璃的需求,據(jù)我們測(cè)算,每GW雙玻組件較單玻組件對(duì)光伏玻璃需求量貢獻(xiàn)將增加49%,根據(jù)中國(guó)光伏行業(yè)協(xié)會(huì)的預(yù)測(cè),預(yù)計(jì)2019-2025年雙玻組件占比將由20%提升至60%。我們保守假設(shè)2019-2025年全球光伏新增裝機(jī)增速為10%,則光伏玻璃需求總量將從2019年的510萬(wàn)噸,提升至2025年接近900萬(wàn)噸,符合增速約為15%。

1.2 產(chǎn)能有序擴(kuò)產(chǎn)中

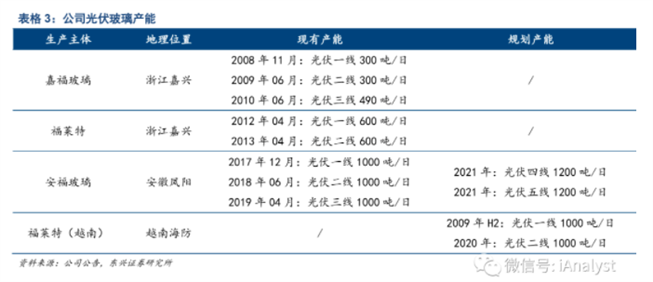

2019年公司產(chǎn)能達(dá)到5400噸/天,市場(chǎng)份額達(dá)20%以上,是全球第二大光伏玻璃生產(chǎn)商,為了滿足強(qiáng)勁的市場(chǎng)需求,進(jìn)一步提升公司的光伏玻璃市場(chǎng)占有率,將加快越南海防光伏玻璃生產(chǎn)基地和第二個(gè)安徽光伏玻璃生產(chǎn)基地的建設(shè)進(jìn)度。目前第二個(gè)安徽生產(chǎn)基地預(yù)計(jì)將為本公司新增75萬(wàn)噸光伏玻璃產(chǎn)能,用作光伏組件的蓋板玻璃。此項(xiàng)目包含兩條熔窯日熔化能力為1200噸的原片生產(chǎn)線,預(yù)計(jì)于2021年陸續(xù)投產(chǎn);越南海防光伏玻璃生產(chǎn)基地兩座日熔化量1000噸的光伏玻璃熔窯將于2020年點(diǎn)火并投入運(yùn)營(yíng)。根據(jù)目前產(chǎn)能規(guī)劃,截止到2020年底福萊特產(chǎn)能將會(huì)達(dá)到7290噸/日。

1.3 規(guī)模效應(yīng),成本控制力強(qiáng),不懼短期波動(dòng)

光伏玻璃技術(shù)迭代較慢,成本優(yōu)勢(shì)主要由規(guī)模優(yōu)勢(shì)確立而非新興技術(shù),光伏玻璃生產(chǎn)線投資門檻高,規(guī)模化生產(chǎn)能夠提高產(chǎn)品的成品率和產(chǎn)出效率,有效降低單位制造成本;有條件利用規(guī)模化采購(gòu)的優(yōu)勢(shì),對(duì)上游供應(yīng)商具有較強(qiáng)的議價(jià)能力。通常情況下窯爐生產(chǎn)規(guī)模越大,生產(chǎn)成本就越低,大型窯爐比普通窯爐的制造成本更低、生產(chǎn)效率更高,日產(chǎn)1000噸的大型窯爐會(huì)比日產(chǎn)500噸的生產(chǎn)成本低10%以上,成品率高5%左右,擁有大型產(chǎn)線的公司因而具有天然優(yōu)勢(shì),可憑借此而獲取高于其他公司的利潤(rùn)。

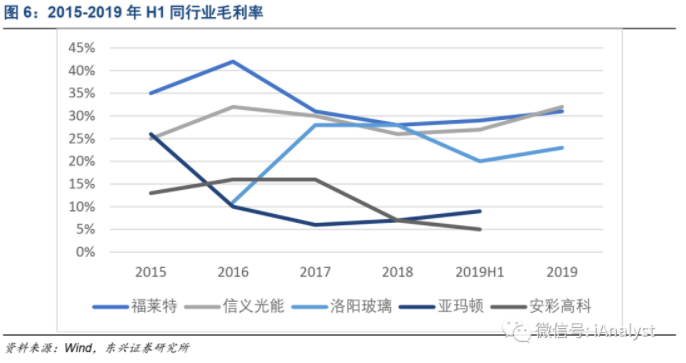

福萊特是國(guó)內(nèi)僅有的兩家擁有1000噸/日產(chǎn)線的公司中的其中一家,2017年之前,福萊特的產(chǎn)能均為600噸/日以下的中小產(chǎn)線,2017年及以后新增的產(chǎn)能則均為1000噸/日,有效地降低了光伏玻璃的單位成本,單位成本變化趨勢(shì)也與產(chǎn)能投放趨勢(shì)一致,相對(duì)于其他企業(yè)福萊特單位生產(chǎn)成本與毛利率也顯著優(yōu)于其他企業(yè),保持在行業(yè)前列,2020及2021年還會(huì)繼續(xù)大量投放產(chǎn)能,隨著未來(lái)已經(jīng)在規(guī)劃中的產(chǎn)能不斷開(kāi)始投產(chǎn),福萊特會(huì)具有更強(qiáng)的競(jìng)爭(zhēng)優(yōu)勢(shì)。

光伏玻璃成本構(gòu)成主要是制造費(fèi)用(主要包括折舊)14%,人工費(fèi)用4%,燃料41%,直接材料(主要為純堿和石英砂)42%。公司具有很強(qiáng)的規(guī)模優(yōu)勢(shì),單位能耗較低,原材料采購(gòu)具有議價(jià)能力。2020年受疫情影響,光伏玻璃存庫(kù)天數(shù)增加,3.2mm產(chǎn)品價(jià)格在3-4月由29元/平米下調(diào)到26元/平米。雖然產(chǎn)品價(jià)格下調(diào),但是我們認(rèn)為2020年公司新產(chǎn)能成本更低,產(chǎn)品結(jié)構(gòu)中雙面玻璃出貨量占比提升,產(chǎn)品附加值提升,能夠有效對(duì)沖價(jià)格對(duì)毛利率的影響。

1.4 工程玻璃新產(chǎn)能釋放,增厚業(yè)績(jī)

公司近年來(lái)玻璃深加工比例不斷提升,工程玻璃收入占比及毛利率穩(wěn)步提升,17年開(kāi)始將原有的浮法玻璃生產(chǎn)線改裝為“年產(chǎn)10萬(wàn)噸在線Low-E鍍膜玻璃項(xiàng)目”,將浮法玻璃進(jìn)一步深加工,該項(xiàng)目已于18年完工并進(jìn)入試生產(chǎn)階段,項(xiàng)目建成后將進(jìn)一步提高了產(chǎn)品的附加值,有助于拓展光伏玻璃以外的利潤(rùn)增長(zhǎng)點(diǎn),并且提高了公司在工程玻璃領(lǐng)域的影響力。

2盈利預(yù)測(cè)

預(yù)計(jì)公司2019-2021年實(shí)現(xiàn)歸母凈利潤(rùn)分別為10.40、13.37、16.00億元、EPS分別為0.53元、0.69元和0.82元,對(duì)應(yīng)PE為21.96、17.10、14.28倍。維持“強(qiáng)烈推薦”評(píng)級(jí)。

3風(fēng)險(xiǎn)提示

全球光伏裝機(jī)不及預(yù)期;雙玻組件滲透不及預(yù)期;公司產(chǎn)能釋放不及預(yù)期;光伏玻璃價(jià)格下跌超預(yù)期。

公司盈利預(yù)測(cè)表 福萊特(601865)