"掃描二維碼,關注協會動態"

"掃描二維碼,關注協會動態"

國內浮法玻璃市場:

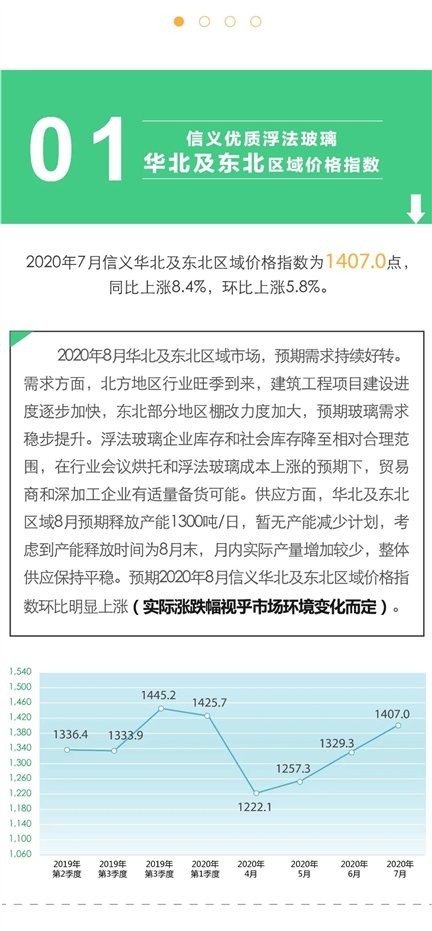

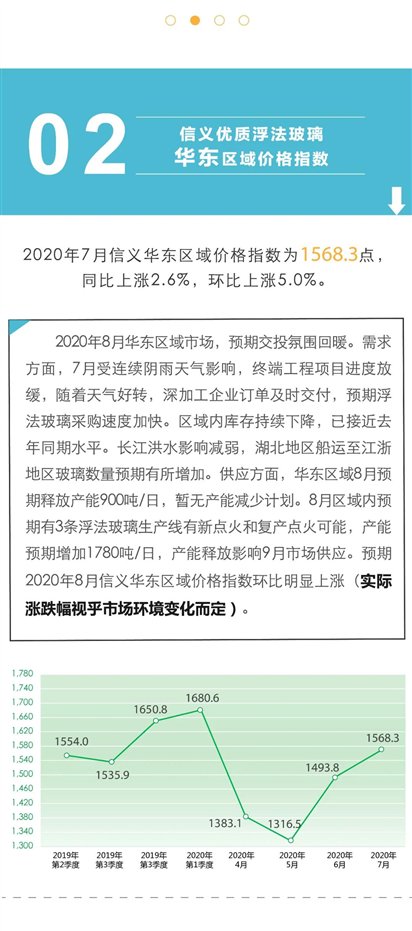

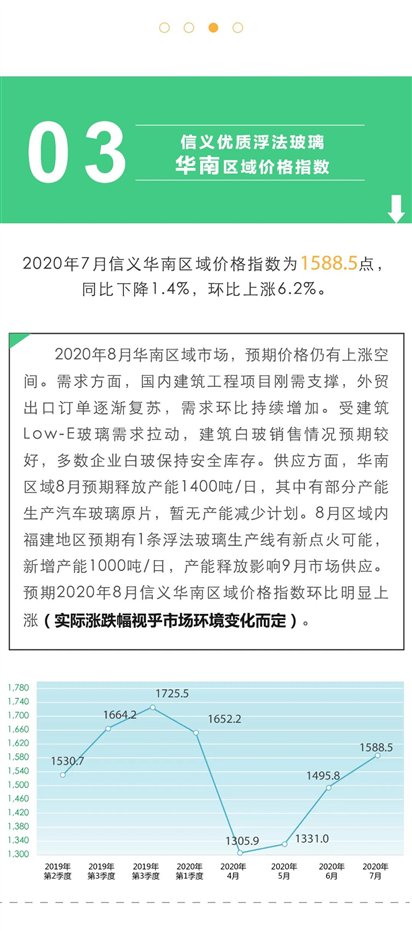

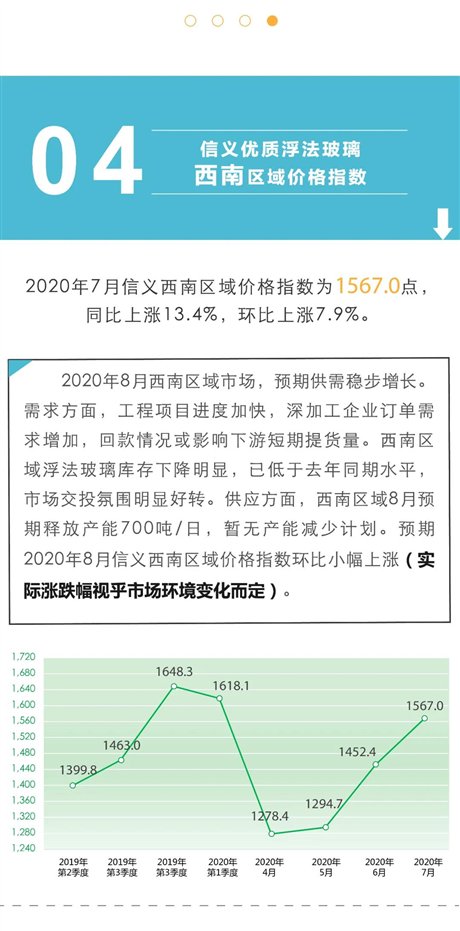

2020年7月國內浮法玻璃市場出貨平穩,價格穩步上漲。旺季來臨,市場需求持續向好,浮法玻璃生產企業庫存繼續縮減,社會庫存逐步得到消化。南方部分地區降雨和洪水影響運輸,月末出貨速度加快。7月釋放產能3150噸/日,冷修及停產產能共計1100噸/日,實際凈增產能2050噸/日;7月新點火及復產點火產能5000噸/日,產能釋放影響8月市場供應。

2020年8月國內浮法玻璃行業進入小旺季,市場價格預期持續上漲。國內房地產建筑裝飾裝修訂單基本恢復到去年同期水平,汽車玻璃需求增量明顯,外貿出口訂單有一定程度的改善。8月開始,南方地區降雨天氣減少,北方地區提前進入旺季,玻璃加工企業訂單交付的速度將逐漸加快。庫存快速下降抵消了產能釋放和產能增加預期對市場信心的影響,供需保持平衡。傳統旺季來臨,行業會議集中召開,在成本上漲預期下,下游貿易商和深加工企業有適量備貨可能。市場需求方面,房地產相關指標均有所好轉,1-6月房地產新開工面積、竣工面積和銷售面積同比降幅較1-5月分別收窄5.3個百分點、0.8個百分點和4.5個百分點,預期竣工端逐步改善帶動玻璃需求進一步釋放。6月國內汽車產銷量同比分別增長22.72%和11.83%,汽車產銷量連續三個月同比正增長,逐漸收窄累計同比降幅,預期后續汽車產銷量保持平穩。供應方面,行業傳統旺季來臨,玻璃供應有所增加,在產產能逐漸超過去年同期水平,一方面前期點火生產線逐步釋放產能,另一方面后續仍有部分生產線有點火計劃。預期8月釋放產能5000噸/日,暫無產能減少計劃。預期8月新點火及復產點火產能2780噸/日,產能釋放影響9月市場供應。其中,華東區域預期有3條浮法玻璃生產線有新點火和復產點火可能;福建地區預期有1條浮法玻璃生產線有新點火可能。實際執行情況,請以浮法玻璃企業具體動向為準。行業成本方面,近期浮法玻璃新點火和復產點火生產線增多,純堿用量平穩增加,純堿庫存高位緩降,預期8月國內純堿價格小幅上漲。天然氣市場處于傳統淡季,需求保持平穩,受國內天然氣產量平穩和上半年國際原油大跌傳導過來的低價長協影響,預期8月天然氣價格維持低位并有繼續下行可能。

免責聲明:以上數據和分析依據公開市場資料編制,可能有缺失,只供浮法玻璃業界作參考之用。實際漲跌幅視乎市場環境變化而定,本集團不承擔任何因依據此指數而產生的損失。未經本集團同意,不得轉載以上資料。

1.指數示例:指數1000點表示信義玻璃及周邊區域內部分其他優質浮法玻璃不含稅平均價1000元/噸(人民幣)。

2.月度指數,指當月1日至月末區域內平均浮法玻璃價格對應的指數值;季度指數,指季度內三個月區域內平均浮法玻璃價格對應的指數值。

3.華北及東北區域指數含信義天津、信義營口及周邊區域內部分其他優質浮法玻璃廠家,華東區域指數含信義蕪湖及周邊區域內部分其他優質浮法玻璃廠家,華南區域指數含信義東莞、信義江門及周邊區域內部分其他優質浮法玻璃廠家,西南區域指數含信義德陽及周邊區域內部分其他優質浮法玻璃廠家。

4.信義優質浮法玻璃價格指數于每月初發布前一個月的價格指數。

全球領先的綜合玻璃制造商信義玻璃,長期致力于優質浮法玻璃的研發與生產。憑借先進的生產技術和卓越的質量管理,信義玻璃已形成從原材料到優質浮法玻璃及下游深加工玻璃產品的一體化生產及銷售的產業鏈,有效降低成本、提升生產效率,實現了規模優勢。

信義玻璃在中國經濟最活躍的珠三角、長三角、成渝經濟區、環渤海經濟區、北部灣經濟區設有八個國內浮法玻璃原片生產基地,并在馬來西亞設有海外浮法玻璃原片生產基地,其中在生產營運的有廣東東莞、廣東江門、四川德陽、安徽蕪湖、天津、遼寧營口、廣西北海及馬來西亞基地,江蘇張家港基地正在建設之中。信義玻璃在開展規模化生產的同時,始終堅持“以市場為導向、以質量為根本”的發展理念,利用國際領先的生產設備,走高品質、差異化之路,以滿足汽車玻璃、節能建筑玻璃、傢俬玻璃等領域高端客戶的個性化需求。