"掃描二維碼,關注協會動態"

"掃描二維碼,關注協會動態"

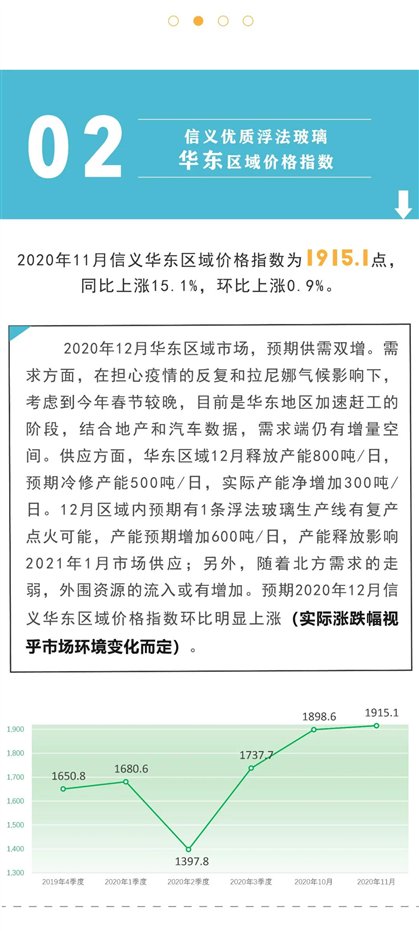

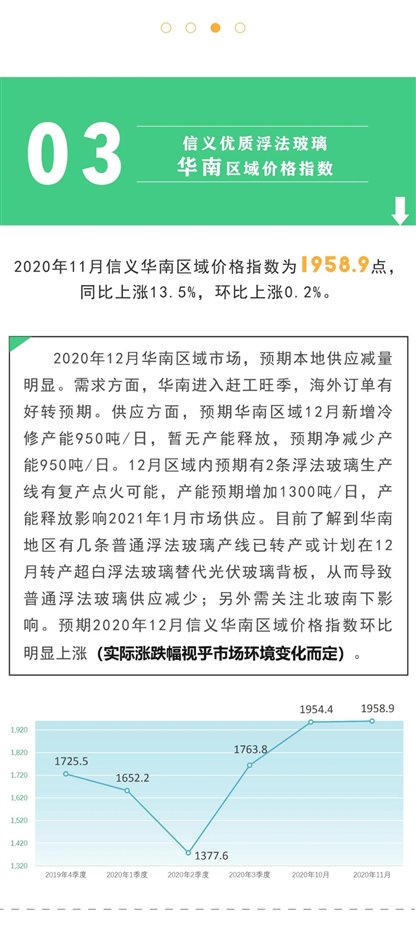

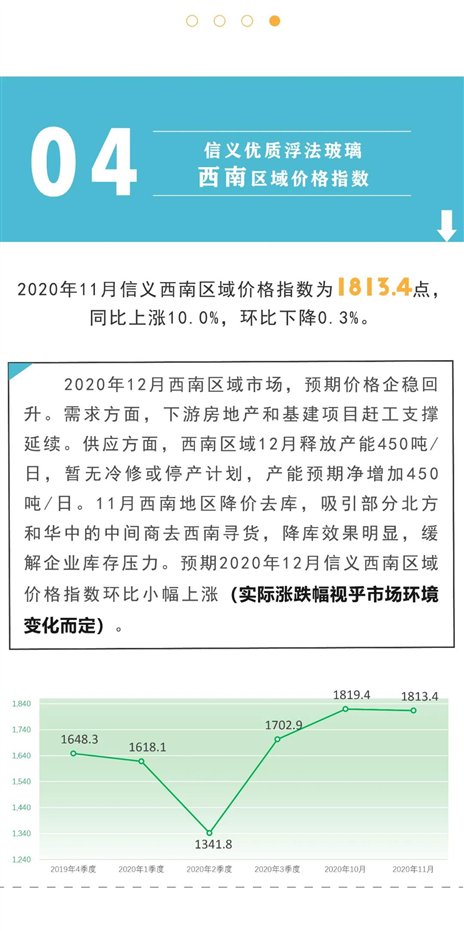

國內浮法玻璃市場:

2020年11月國內浮法玻璃市場在趕工背景下,終端需求支撐強勁,企業延續去庫,浮法玻璃價格再被推漲至新高。11月釋放產能1200噸/日,冷修及停產產能共計1400噸/日,實際凈減少產能200噸/日;11月新點火及復產點火產能1800噸/日,產能釋放后影響12月份市場供應。

2020年12月國內浮法玻璃市場,預期仍存一定上漲空間。終端需求方面,房地產10月數據轉好,新開工和竣工面積當月同比均由負轉正,其中地產竣工面積當月同比增長5.9%,預期11月、12月仍保持較高的同比增速;北方地區目前趕工收尾階段,下游需求季節性走弱,南方和華東地區處于趕工期,房地產深加工企業接單速度預期加快,地產項目需求仍有增量空間;汽車行業迎來傳統旺季,10月產量再創年內新高,當月同比增速11%,預期11月、12月汽車產量穩步增長;另外,隨著新冠疫苗的進展,海外需求有逐漸恢復的預期。供應方面,12月釋放產能1800噸/日,預期冷修及停產產能2150噸/日,實際凈減少產能350噸/日。預期新點火及復產點火產能2900噸/日,產能釋放影響2021年1月市場供應,其中,華東區域預期有1條浮法玻璃生產線有復產點火可能,華南區域預期有2條浮法玻璃生產線有復產點火可能,華中區域預期有1條浮法玻璃生產線有復產點火可能。實際執行情況,請以浮法玻璃生產企業具體動向為準。行業成本方面,純堿價格11月環比大幅回落,各地重堿跌幅多在200-300元/噸;目前純堿供應穩定,暫無新增檢修計劃;臨近年末,隨著純堿價格的大幅回落,下游企業或有補庫計劃,對純堿價格形成一定支撐,預期12月純堿價格持續向下空間有限,逐漸企穩。天然氣方面 ,進入采暖季后需求旺盛,11月西北價格有單日內大漲500元/噸的表現,但考慮到短期內的價格大幅拉漲會打擊終端市場需求,部分工業用戶或面臨停機的風險,同時天然氣供應相對較充足,價格持續上漲的驅動不足,預期12月價格會趨穩。

免責聲明:以上數據和分析依據公開市場資料編制,可能有缺失,只供浮法玻璃業界作參考之用。實際漲跌幅視乎市場環境變化而定,本集團不承擔任何因依據此指數而產生的損失。未經本集團同意,不得轉載以上資料。

備注:

1.指數示例:指數1000點表示信義玻璃及周邊區域內部分其他優質浮法玻璃不含稅平均價1000元/噸(人民幣)。

2.月度指數,指當月1日至月末區域內平均浮法玻璃價格對應的指數值;季度指數,指季度內三個月區域內平均浮法玻璃價格對應的指數值。

3.華北及東北區域指數含信義天津、信義營口及周邊區域內部分其他優質浮法玻璃廠家,華東區域指數含信義蕪湖及周邊區域內部分其他優質浮法玻璃廠家,華南區域指數含信義東莞、信義江門及周邊區域內部分其他優質浮法玻璃廠家,西南區域指數含信義德陽及周邊區域內部分其他優質浮法玻璃廠家。

4.信義優質浮法玻璃價格指數于每月初發布前一個月的價格指數。

全球領先的綜合玻璃制造商信義玻璃,長期致力于優質浮法玻璃的研發與生產。憑借先進的生產技術和卓越的質量管理,信義玻璃已形成從原材料到優質浮法玻璃及下游深加工玻璃產品的一體化生產及銷售的產業鏈,有效降低成本、提升生產效率,實現了規模優勢。

信義玻璃在中國經濟最活躍的珠三角、長三角、成渝經濟區、環渤海經濟區、北部灣經濟區的九個城市設有國內浮法玻璃原片生產基地,并在馬來西亞設有海外浮法玻璃原片生產基地,廣東東莞、廣東江門(江海基地和蓬江基地)、四川德陽、安徽蕪湖、天津、遼寧營口、廣西北海、江蘇張家港及馬來西亞基地全部在產營運。信義玻璃在開展規模化生產的同時,始終堅持“以市場為導向、以質量為根本”的發展理念,利用國際領先的生產設備,走高品質、差異化之路,以滿足汽車玻璃、節能建筑玻璃、傢俬玻璃等領域高端客戶的個性化需求。