"掃描二維碼,關注協會動態"

"掃描二維碼,關注協會動態"

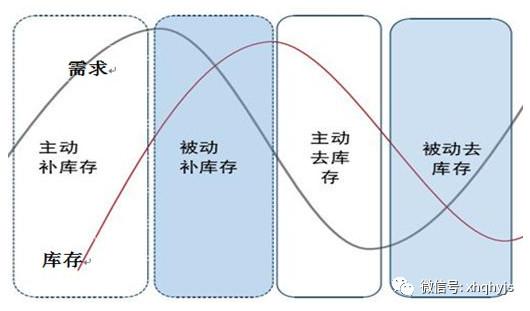

1、 庫存周期

圖1:庫存周期性

資料來源:資料整理、新湖期貨研究所

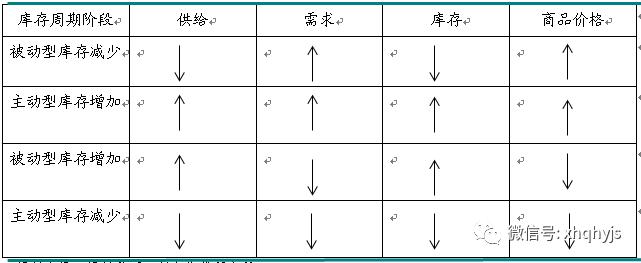

圖2:庫存周期階段

資料來源:資料整理、新湖期貨研究所

庫存周期通常分為四個階段,

1、被動型庫存減少:產量和庫存的持續減少,改變了市場的供求格局,商品價格開始企穩反轉。雖然產量和銷量都在上升趨勢,但是銷量上升的更快,形成了對庫存的消耗。此時,庫存被動地減少,市場開始繁榮——經濟進入補庫存階段。

2、主動型庫存增加:隨著庫存水平達到低谷,價格持續上行,企業經營策略從保守轉向積極:1)生產和采購更加積極;2)開展存貨的投資或投機。經濟步入到典型的補庫存階段,市場情緒樂觀。

3、被動型庫存增加:當市場需求下降,產品銷量隨之下降,但是產量還未來得及相應調整,此時會出現庫存增加,這是產品滯銷形成的庫存積壓,是被動的庫存增加。此時,增長放緩初現端倪——經濟進入去庫存階段。

4、主動型庫存減少:庫存的不斷累積將迫使企業開始調整自己的經營策略,生產和采購趨于謹慎,以減少產量;同時采取措施處理存貨,要么降價傾銷,要么減產以緩解價格下降壓力。

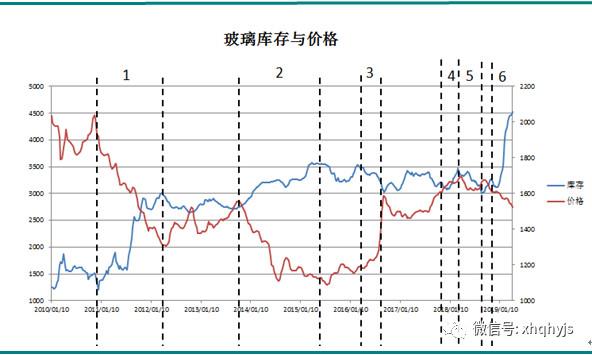

2、 玻璃歷史庫存與價格分析

圖3:庫存與價格

資料來源:玻璃期貨網、新湖期貨研究所

圖4:玻璃庫存與價格關系

資料來源:玻璃期貨網、新湖期貨研究所

從玻璃的庫存周期圖來看,玻璃的貿易環節相對單調,更多的時候,是被動的去庫和累庫,主動的相對比較少,被動的去庫和累庫,庫存與價格是成反向關系的,所以從歷史行情來看,玻璃的庫存與價格反向關系比較明顯。其中,1時間段,2011年玻璃產能大增,新增浮法線24條,產能1.17億重箱,加上下游需求不佳,房地產與汽車行業增速減緩,供應增加,需求又不佳,銷量下滑,庫存累加,價格下跌,是一個被動累庫的階段。2時間段,依然是個被動累庫的階段。2014年,整體經濟環境不景氣,房地產資金緊張,竣工延緩,玻璃下游需求不佳,行業累庫,價格下滑。3時間段,2016年,需求開始啟動,國家出臺房地產刺激政策,玻璃銷量上漲,庫存下降,價格上漲,被動的去庫存階段。4時間段,主動補庫階段,2017年11月份,環保問題,沙河關停了9條生產線,供給壓縮,市場預期好轉,加上三、四線棚改利好,地產好轉,市場預期較好,進行了一輪主動補庫階段,市場價格也是持續上行。5階段,主動去庫階段,2018年春節后,市場需求啟動不如預期,之前挺價累庫的企業,資金壓力逐步顯現,廠家不得不通過降價銷售,來增加自身出庫,減少庫存壓力,出現了一波主動去庫,價格和庫存同步下行。6階段,被動累庫階段,2019年,房地產經濟壓力大,銷售和竣工增速均下滑,玻璃下游需求不佳,庫存持續累加,價格也是一路下跌,行業進入被動累庫階段。

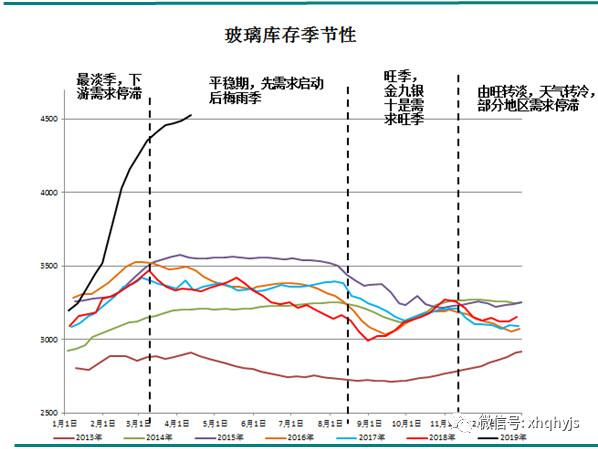

3、 玻璃庫存季節性與需求季節性

圖5:庫存季節性

資料來源:玻璃期貨網、新湖期貨研究所

從季節性來看,玻璃的庫存走勢也符合玻璃需求的季節性,春節前是玻璃一年中需求最淡季,下游需求停滯,產量直接轉換為庫存,累庫速度最快。而元宵節后到7、8月份的樣子,整個上半年,是一年中的一個淡季,先是節后需求啟動,然后6、7月份梅雨季節,需求下滑,庫存先跌后漲,但整體需求波動幅度不大,相應的庫存表現也比較平穩。而下半年是玻璃的旺季,金九銀十是傳統玻璃的需求旺季,有些貿易商會選擇在8月中旬的樣子進行囤貨,率先啟動需求,庫存下降,價格上漲。11月中旬的樣子開始,北方一些地區天氣原因,需求開始下滑,由旺轉淡,庫存又開始進入累庫階段。

4、 從當前的庫存看需求

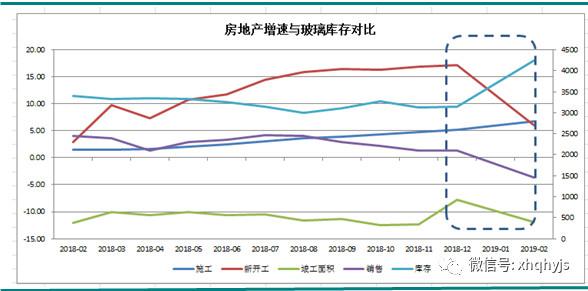

圖6:玻璃庫存與地產關系

資料來源:wind、新湖期貨研究所

從圖5中的庫存季節性圖可以看出,目前玻璃的庫存從2019年以來基本是一路累加的,累加速度高于往年,庫存壓力處于歷史高位,就算3-4月份以來,需求啟動,也沒看見庫存有下降的趨勢,從側面反映下游需求很差,啟動不佳。而從地產數據來看,2018年下半年以來,地產的新開工、竣工以及銷售增速開始下滑壓力,地產資金壓力大,采取延緩竣工周期,玻璃需求不佳,庫存累加,玻璃庫存的上漲與房地產增速下滑在這個時間段反向關系比較明顯。而從前面庫存周期性來看,玻璃貿易商投機性比較弱,庫存的變動更多是被動的過程,庫存與價格大部分是存在反向的關系,所以,一定程度上,玻璃庫存的變化可以反映玻璃需求。而今年的玻璃庫存是一路上漲,未看見有下降的趨勢,再未見到庫存有下降趨勢前,對于價格,我們認為還是存在下降的壓力。