"掃描二維碼,關注協會動態"

"掃描二維碼,關注協會動態"

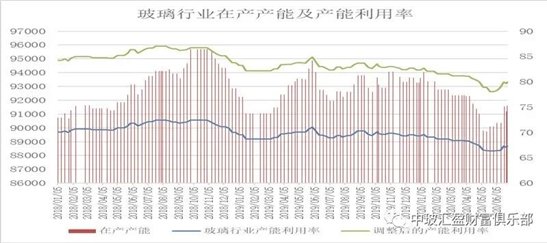

本周末全國建筑用白玻平均價格1515元,環比上周上漲11元,同比去年上漲1元。周末玻璃產能利用率為67.37%;環比上周上漲0.00%,同比去年上漲-1.56%;剔除僵尸產能后玻璃產能利用率為80.00%,環比上周上漲0.00%,同比去年上漲-2.30%。在產玻璃產能91602萬重箱,環比上周增加0萬重箱,同比去年增加-378萬重箱。周末行業庫存4929萬重箱,環比上周增加46萬重箱,同比去年增加811萬重箱。周末庫存天數19.64天,環比上周增加0.18天,同比增加3.30天。

宏觀層面:房地產調控政策松綁的消息再次傳出,這次是河北的一個縣。近日,一份名為“懷來縣人民政府關于廢止部分規范性文件的通知”的文件在網上流傳,其中涉及懷來縣的限購政策,被認為是限購松綁。7月1日下午,有媒體證實懷來縣限購政策已經取消。這意味著,懷來成為環京區域第一個取消限購政策的地方,也是今年全國兩會后首個明確取消限購的地方。值得注意的是,今年以來,全國已經有駐馬店、廣州、寶雞等至少12個地方房地產松綁政策被叫停或調整。7月1日晚間又有媒體報道稱,懷來縣住房和城鄉規劃建設辦公室工作人員就此事回應稱,所謂解除限購的消息是假的。

當地時間7月1日,美股科技股普遍沖高,推動納斯達克指數創收盤歷史新高。美聯儲公布的6月會議紀要中重申,將致力于動用所有工具來支撐美國經濟;討論了收益率曲線上限或目標是否能支持前瞻指引以及對資產購買進行“補充”。值得注意的是,美聯儲此次公布的點陣圖顯示,美聯儲接近零利率的“高度寬松”貨幣政策或持續至2022年底。此外,據外媒當地時間7月1日報道,美國國會眾議院通過了1.5萬億美元基建法案,但該法案前景并不明朗。

從區域看,華東和華北等地區受到市場協調會議的影響,報價有所上漲,市場成交情況一般;東北和西北等地區廠家出庫情況穩定,市場價格變化不大;西南地區廠家報價有所上漲。

|

區域價格 |

上海 |

廣州 |

北京 |

武漢 |

秦皇島 |

濟南 |

沈陽 |

成都 |

西安 |

均價 |

|

1614 |

1574 |

1496 |

1398 |

1445 |

1548 |

1369 |

1547 |

1481 |

1515 |

|

|

環比上漲 |

20 |

10 |

0 |

0 |

25 |

17 |

0 |

11 |

4 |

11 |

區域走勢:

本周華東地區玻璃現貨市場總體走勢尚可,生產企業基本能夠做到當期產銷平衡,市場情緒平穩為主。近期部分地區受到降雨等因素的影響,生產企業出庫環比有所減緩,部分廠家庫存小幅增加。但總體看目前生產企業的庫存削減程度較四月份已經有了明顯的好轉,廠家資金壓力不大,挺價意愿強烈。部分華東及華北地區生產企業召開市場研討會,認為傳統的金九銀十旺銷季節即將來臨,房地產等行業對玻璃的消費需求將會有一定幅度的增加。會后生產企業報價有所上漲,下游貿易商和加工企業反映尚可。

本周華南地區玻璃現貨市場總體走勢尚可,生產企業出庫環比略有小幅的減緩,廠家市場信心較強。目前天氣對玻璃運輸和使用有一定的制約,下游加工企業訂單執行情況一般。同時本地及周邊地區近期產能增加對貿易商和加工企業的市場信心有一定的影響。部分廠家為了提振市場信心,報價有所上漲。華中地區近期市場走勢一般,庫存有一定幅度的上漲。上個月湖南地區點火的2條生產線預計本月下旬投產。

本周華北地區玻璃現貨市場總體走勢一般,生產企業出庫情況環比略有減緩,部分廠家庫存小幅增加。總體看近期終端市場需求一般,加工企業訂單平平,采購玻璃的速度略有減少。生產企業對后期市場信心比較強,挺價運行為主。本周華東和華北地區市場協調會議之后,計劃在周末左右漲價20元。沙河地區一條搬遷生產線1300噸計劃本月中旬點火,生產白玻為主。京津冀地區生產企業出庫尚可,廠家報價有所上漲。

后市綜述:

近期玻璃現貨市場總體走勢略有減緩,市場成交有所回落主要是受到天氣等因素的影響,造成加工企業采購數量小幅減少。這和螺紋等建材產品基本類似。從下游加工企業訂單看,建筑裝飾裝修訂單基本持平,外貿出口訂單僵持為主,環比增量有限。從生產企業庫存情況看,較前期最高點已經有了較大幅度的削減,資金壓力不大。現貨價格方面,依舊以小幅調整為主,廠家挺價運行的意愿比較強烈。值得注意的是近期產能增加的速度也明顯加快,產能恢復的區域也比較分散,總體供給壓力基本恢復到前期正常的狀態。