"掃描二維碼,關注協會動態"

"掃描二維碼,關注協會動態"

玻璃行業前三季度經濟運行情況(摘要)

中國建筑玻璃與工業玻璃協會

玻璃行業三季度延續了二季度市場運行態勢,生產增速保持平穩,行業效益有所改善。但在面臨產能過剩、節能減排、結構調整等壓力下,產品價格和經濟效益水平仍在低水平徘徊,全行業恢復性增長的基礎還比較脆弱。

一、 經濟運行情況

以玻璃協會對重點監測企業的數據為基礎,對行業經濟運行情況介紹如下。

(一) 產能仍在增加

截止9月底,全國共有浮法玻璃生產企業87家,總計生產線305條,其中在產生產線238條、停產冷修生產線67條(含不具備點火條件生產線9條)。1-9月生產線凈增加23條,產能增加1.17億重箱。

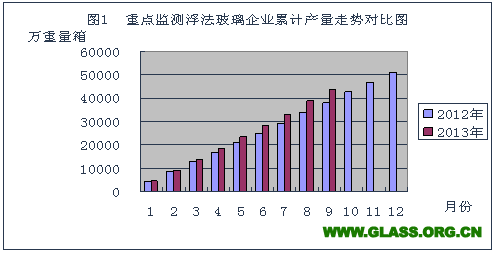

(二) 產量銷量保持同步增長

9月生產浮法玻璃5014萬重量箱,與去年同期相比多生產708萬重量箱,1-9月份累計生產浮法玻璃43676萬重量箱,同比增加14.69%,(見圖1)。

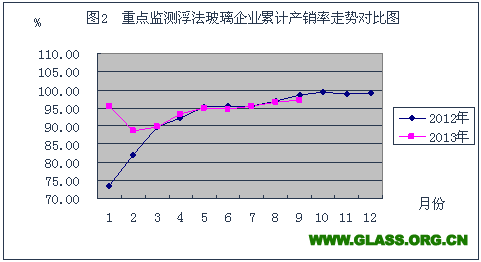

本月銷售浮法玻璃5071萬重量箱,與去年同期相比多銷售302萬重量箱;1-9月份累計銷售浮法玻璃42412萬重量箱,同比增加13.17%,累計產銷率為97.11%。

(三)庫存變化與區域相關

本月期末庫存4204萬重量箱,與去年同期相比庫存增加742萬重量箱,與上月相比庫存減少142萬重量箱,但部分地區有所增加。

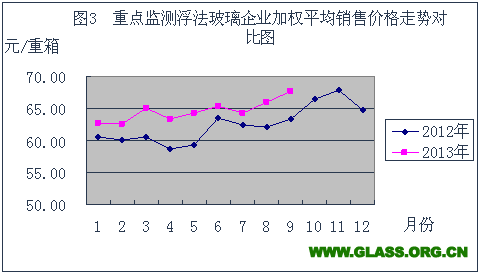

(四)價格小幅回升

本月綜合加權平均價格67.62元/重量箱,環比每重量箱上升1.71元,同比每重量箱上升4.21元(見圖3)。

(五)進出口市場短暫好轉

1-9月累計出口平板玻璃132.8萬噸,增長4.4%,技術玻璃105.8萬噸,增長15.2%;

二、行業運行分析

(一)宏觀經濟影響因素,增速平穩

(二)“兩個遏制”有所進展,但制約行業發展的突出問題仍沒有得到根本改善。

(三)市場呈現區域化特點、季節性特點

第三季度市場整體呈現波動上行態勢。受房地產旺季的逐步到來,市場需求逐步擺脫平淡局面,下游需求增加,為保證市場供應廠家提高生產負荷,并維持較好的價格水平,市場形勢好轉,迎來季節性小高潮。

(四)與下游市場需求密切相關

建筑業、汽車工業和對外出口是我國玻璃及玻璃制品的主要下游市場。下游市場的需求變化直接影響玻璃市場的表現。

(五)生產成本受原燃材料影響較大

由于純堿、煤炭產品、石油焦等價格處于低位,緩解了玻璃生產成本的壓力。

(六)期貨市場是現貨市場的有益補充

玻璃期貨具有標準化和品牌化效應,對于通過市場手段改善企業內部運行機制,促進玻璃企業技術升級、兼并重組等方面能夠起到示范和引導作用。

三、發展趨勢

根據玻璃行業在國民經濟中地位和作用以及市場發展規律分析,玻璃行業發展的中長期趨勢是:平板玻璃市場將進入由以量擴大為主向追求品質和功能的轉型期,從快速增長轉為平穩緩長,市場增長點主要體現在傳統市場需求結構的升級以及電子和太陽能等新興市場潛力的不斷釋放。在國家發展的政治經濟環境下,由于化解產能過剩、節能減排、結構調整、轉型升級目標的實現需要相當的努力,未來幾年行業效益將保持低水平狀態。

近期市場則將以季節性調整為主。雖然第三季度在需求旺季的支撐下,玻璃市場走出了幾乎是一路上行的行情,目前價格達到了今年來的最高點,生產企業也多已扭虧為盈。從近幾年市場規律看,四季度和一季度都是傳統淡季,北方廠家的生產和營銷等將對全國的市場帶來影響,因此將呈現下滑趨勢;但從市場信心和期貨市場的表現判斷,下降幅度不會超過往年同期。

四、下步協會重點工作

1、貫徹落實國務院《關于化解產能嚴重過剩矛盾的指導意見》,化解產能過剩

2、加快行業兼并重組,發展大集團

3、著力推進科技進步,實施“第二代浮法玻璃技術創新研發”

4、強化行業經濟運行監測分析和預警

5、發揮協會的服務、引領作用

一是加強行業自律。

二是積極組織參與,推進新技術、新產品,新標準,新產業政策等“三新”工作,發揮標準引領發展的作用;深入調研分析落后產能的狀況以及行業技術、節能減排、管理等現狀和水平,提出有針對性的措施,提高行業的整體水平。

三是組織國際、國內交流和展貿活動,推進技術交流與合作,協助國內企業開拓國際市場,提高國際化水平;

四是轉變工作作風,深入調研、深入實踐,認真聽取行業企業、科研院所等方面的意見建議,匯聚行業之力,解決制約行業發展的關鍵問題,為健康持續發展打好基礎。