"掃描二維碼,關注協會動態"

"掃描二維碼,關注協會動態"

我國玻璃生產企業情況

目前我國的玻璃生產企業數量眾多,產能發展迅速,已經成為社會經濟發展不可或缺的力量,為國民經濟的發展,尤其是房地產行業的發展做出貢獻。2011年,我國玻璃及玻璃制品制造業實現工業銷售產值5750.38億元,同比增長25.83%,增速較前3季度下降3.60個百分點。

2011年末,我國玻璃及玻璃制品制造業資產總計為4976.35億元,同比增長15.22%;企業數為4819個,比上年同期增加了359個;從業人員2011年均人數為109.12萬人,同比增長5.99%。

我國10大玻璃生產企業情況

我國浮法玻璃行業的中堅力量,無論是產能總量,還是區域分布都具有代表性。

我國10大玻璃生產企業集團生產、倉儲能力

|

編號 |

企業名稱 |

生產線(條) |

日熔化量(噸/天) |

倉儲能力(萬重箱) |

|

1 |

河北沙玻集團 |

34 |

20100 |

295 |

|

2 |

華爾潤集團 |

19 |

12110 |

300 |

|

3 |

深圳信義 |

12 |

8100 |

210 |

|

4 |

臺玻集團 |

10 |

6600 |

175 |

|

5 |

中國建材 |

14 |

6460 |

205 |

|

6 |

中國玻璃 |

14 |

6380 |

205 |

|

7 |

山玻集團 |

10 |

6500 |

210 |

|

8 |

南玻集團 |

9 |

5600 |

130 |

|

9 |

浙玻集團 |

10 |

4900 |

115 |

|

10 |

明達集團 |

7 |

3730 |

120 |

數據來源:根據企業公開數據及相關資料整理

主要企業產品情況

浮法玻璃生產企業的主要產品是4mm、5mm、10mm、12mm厚度的標準規格平板玻璃,主要應用于建筑裝飾等行業。也有一些是需要定制的產品,比如3.2mm、3.5mm等特珠規格主要是應用于汽車玻璃加工等領域;還有一些規格是出口產品所需要的規格。特殊規格的產品需求量相對較少,多數企業是按照市場需求生產常用規格的品種。

主要企業的產品規格比例統計表

|

企業名稱 |

4mm占比 |

5mm占比 |

10mm占比 |

12mm占比 |

|

(%) |

(%) |

(%) |

(%) |

|

|

沙玻集團 |

40 |

30 |

10 |

10 |

|

華爾潤 |

20 |

30 |

10 |

30 |

|

深圳信義 |

10 |

30 |

20 |

30 |

|

臺玻集團 |

10 |

25 |

15 |

35 |

|

中國建材 |

25 |

30 |

10 |

25 |

|

中國玻璃 |

20 |

35 |

15 |

20 |

|

山玻集團 |

15 |

30 |

10 |

30 |

|

南玻集團 |

10 |

35 |

10 |

25 |

|

浙玻集團 |

20 |

35 |

10 |

20 |

|

明達集團 |

10 |

30 |

15 |

35 |

|

耀華集團 |

20 |

35 |

20 |

10 |

|

福耀集團 |

10 |

30 |

10 |

25 |

|

山西利虎 |

35 |

30 |

10 |

10 |

|

湖北三峽 |

25 |

30 |

15 |

15 |

|

武漢長利 |

20 |

35 |

15 |

20 |

|

上海耀皮 |

10 |

30 |

10 |

35 |

|

圣戈班 |

10 |

30 |

20 |

30 |

|

旭硝子 |

10 |

30 |

20 |

30 |

數據來源:根據企業公開數據以及對行業內專家的咨詢進行整理

主要企業產品品級和使用情況

對于產品的品質來講,主要是取決于企業生產線的技術裝備、原材料的質量、燃料情況、生產人員的技術能力以及企業的現場管理水平等。從我國主要玻璃生產企業的現有水平來看,由于玻璃行業淘汰落后產能力度的加大,產業升級速度的加快,以及生產企業產品質量意識的提高,產品質量有很大的提高。另外還有市場需求等方面的影響。

主要企業的產品品級和產品使用情況統計表

|

單位名稱 |

產品品級 |

產品使用 |

|||

|

合格品 |

一等品 |

優等品 |

自用率 |

商品率 |

|

|

% |

% |

% |

% |

% |

|

|

沙玻集團 |

30 |

60 |

10 |

5 |

95 |

|

華爾潤 |

20 |

70 |

10 |

5 |

95 |

|

深圳信義 |

10 |

20 |

70 |

40 |

60 |

|

臺玻集團 |

10 |

10 |

80 |

50 |

50 |

|

中國建材 |

20 |

20 |

60 |

10 |

90 |

|

中國玻璃 |

15 |

15 |

70 |

10 |

90 |

|

山玻集團 |

15 |

20 |

65 |

15 |

85 |

|

南玻集團 |

10 |

15 |

75 |

45 |

55 |

|

浙玻集團 |

15 |

25 |

60 |

10 |

90 |

|

明達集團 |

10 |

15 |

75 |

15 |

85 |

|

耀華集團 |

20 |

20 |

60 |

20 |

80 |

|

福耀集團 |

10 |

10 |

80 |

30 |

70 |

|

山西利虎 |

30 |

50 |

20 |

10 |

90 |

|

湖北三峽 |

15 |

15 |

70 |

10 |

90 |

|

武漢長利 |

15 |

15 |

70 |

15 |

85 |

|

上海耀皮 |

10 |

10 |

80 |

25 |

75 |

|

圣戈班 |

10 |

10 |

80 |

20 |

80 |

|

旭硝子 |

10 |

10 |

80 |

50 |

50 |

數據來源:根據企業公開數據及行業內專家的咨詢進行整理

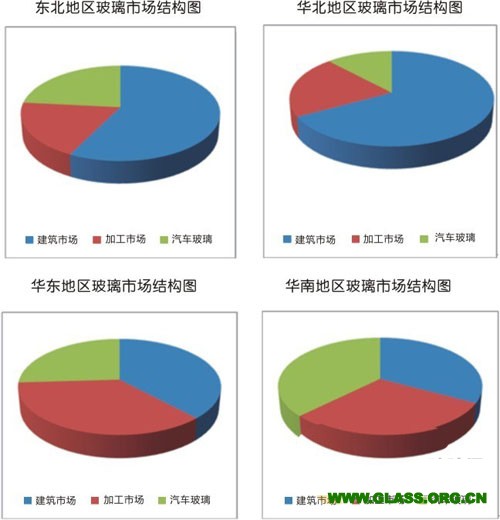

通過上述圖表,可以看出各區域的市場需求和產能供應不盡相同。在經濟比較發達的地區,例如華南、華東等地,對玻璃的產品質量有著較高的要求,能夠滿足高端市場的產品比較多。而在西南和西北等地區,由于經濟發展狀況的不同,玻璃產能供應基本上以建筑玻璃為主。華北地區建筑玻璃產能較多,主要是由于河北沙河地區玻璃生產企業的產品質量略遜于華南和華東地區的原因造成的。

我國玻璃銷售情況

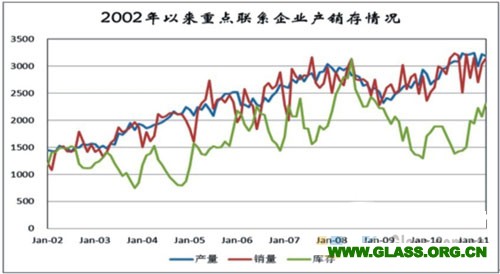

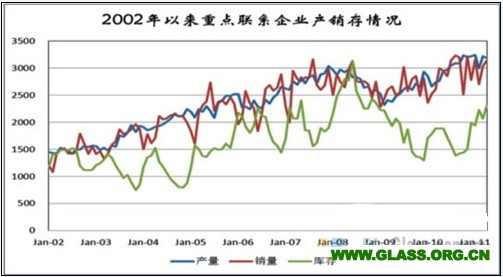

近年我國玻璃產銷存變化情況

在國家統計部門的數據指標中,僅僅有關于我國平板玻璃總產量方面的統計,一直沒有總銷量方面的統計數據。在產銷方面,從長期的角度觀察,基本上能夠做到產銷平衡。

回顧2002年以來的玻璃市場走勢,可以概括為“產、銷增長幅度穩定,庫存逐漸增加,價格變化較大,效益波動明顯”,玻璃行業逐漸走向成熟。

2002-2011年重點聯系企業產銷存情況

|

時間 |

產量(萬重箱) |

銷量(萬重箱) |

庫存(萬重箱) |

|

2002年 |

17925 |

17411 |

1127 |

|

2003年 |

18374 |

18097 |

844 |

|

2004年 |

24187 |

23372 |

876 |

|

2005年 |

27582 |

27207 |

1843 |

|

2006年 |

28694 |

28673 |

1445 |

|

2007年 |

33505 |

32586 |

1893 |

|

2008年 |

33637 |

33097 |

2365 |

|

2009年 |

30839 |

30636 |

2398 |

|

2010年 |

35841 |

34934 |

1989 |

|

2011年 |

40219 |

38471 |

3833 |

重點聯系企業是指全國規模較大的玻璃生產企業(截止到2010年為全國主要的42家玻璃生產企業),占產能的70%左右,因此具有代表意義和比較價值。我國現行的調查統計活動中,一直以來主要是采用全國重點聯系企業這樣的統計口徑。

2002-2003年玻璃的消費量還處于一個較低的水平,2004-2005年的玻璃消費量開始增加,2006-2007年的玻璃消費量增加迅速,在2007年末首次接近3000萬重箱的水平。2008-2009年受到全球金融危機的影響,經濟發展緩慢,玻璃需求放緩。2010年以后,在國家經濟刺激政策的引導下,房地產行業等固定資產投資發展迅速;汽車行業也突飛猛進地發展,年產量首次超過美國,成為產銷量世界第一,2010年產銷量均創歷史記錄,達到1800多萬輛。上游的快速發展,帶動了玻璃需求增長。2011年以來受到國家房地產政策調整的影響,玻璃行業的產需矛盾日益顯現,效益下滑明顯。

將重點聯系企業玻璃的產量、銷量以及庫存量進行比較發現,產量和銷量比較吻合,增長幅度和速度相對趨于一致,銷量波動大于產量,庫存變化波動較大,總體趨于上漲趨勢,其中2008年是相對較高的一年。