"掃描二維碼,關(guān)注協(xié)會(huì)動(dòng)態(tài)"

"掃描二維碼,關(guān)注協(xié)會(huì)動(dòng)態(tài)"

目前玻璃期貨的價(jià)格重心明顯偏低,期貨長(zhǎng)期大幅貼水現(xiàn)貨。隨著2014年現(xiàn)貨市場(chǎng)需求再次啟動(dòng)以及更多玻璃貿(mào)易、加工商的參與,玻璃價(jià)格重心或上移。

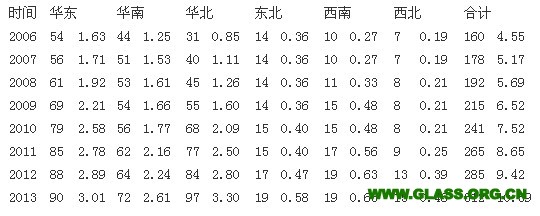

表1 我國(guó)浮法玻璃生產(chǎn)線統(tǒng)計(jì)表 單位:條,億重箱

現(xiàn)在12月投產(chǎn)的生產(chǎn)線僅僅是處于調(diào)試階段,生產(chǎn)成本較低。也反應(yīng)出這些廠家的觀望心態(tài)。實(shí)際出產(chǎn)玻璃可能要1-2個(gè)月之后。同時(shí),2014年投產(chǎn)的生產(chǎn)線目前的初略統(tǒng)計(jì)為13條。但相信實(shí)際投產(chǎn)的將遠(yuǎn)不止上述數(shù)據(jù)。主要是因?yàn)槟壳案鞯貫榱艘?guī)避發(fā)改委的審查,而地方政府為了GDP則幫著廠家瞞報(bào)。所以2013年就出現(xiàn)了預(yù)計(jì)17條生產(chǎn)線投產(chǎn),而實(shí)際卻是中途冒出多條市場(chǎng)毫無(wú)預(yù)期的生產(chǎn)線。2014年預(yù)計(jì)同樣會(huì)出現(xiàn)這種情況。因此目前市場(chǎng)中存在大量的產(chǎn)能堰塞湖都在準(zhǔn)備擇機(jī)投產(chǎn),以規(guī)避產(chǎn)能調(diào)控。

表3 2014已知投產(chǎn)生產(chǎn)線

1.3地產(chǎn)需求支撐現(xiàn)貨價(jià)格較去年堅(jiān)挺

2013年以來(lái)全國(guó)玻璃現(xiàn)貨價(jià)格受到市場(chǎng)需求增加的影響,漲幅較大,到旺季末期10月31日全國(guó)玻璃平均價(jià)格1539元/噸,環(huán)比增加-14元/噸,同比增加16元/噸。從區(qū)域結(jié)構(gòu)上看,華中地區(qū)由于產(chǎn)能增加過(guò)多,市場(chǎng)價(jià)格表現(xiàn)不佳,華東、華南等地區(qū)價(jià)格漲幅居前。而進(jìn)入11月,北方市場(chǎng)逐步因氣溫逐步下降,已經(jīng)不適合地產(chǎn)開工,導(dǎo)致地產(chǎn)需求減少,華北地區(qū)玻璃價(jià)格逐步回落。但是值得一提的是由于今年的環(huán)保壓力及產(chǎn)能調(diào)控,導(dǎo)致很多格法玻璃產(chǎn)能遭到關(guān)停。進(jìn)入12月后,全國(guó)各主要地區(qū)價(jià)格仍然能有支撐。現(xiàn)貨市場(chǎng)價(jià)格下跌緩慢。

從區(qū)域價(jià)格走勢(shì)上看,國(guó)內(nèi)玻璃市場(chǎng)仍然呈現(xiàn)出南強(qiáng)北弱的態(tài)勢(shì)。不過(guò)今年現(xiàn)貨市場(chǎng)淡季卻呈現(xiàn)出與往年不同的特點(diǎn)。華北市場(chǎng)呈現(xiàn)淡季需求堅(jiān)挺格局。近兩年,華北地區(qū)出現(xiàn)了大量的玻璃加工產(chǎn)業(yè),其加工品很多需要幾塊玻璃疊加而成,對(duì)玻璃在淡季時(shí)的需求形成了很好的補(bǔ)充。而今年氣溫整體較往年要暖,造成雖然進(jìn)入冬季,但玻璃市場(chǎng)的需求卻呈現(xiàn)出淡季不淡的狀況。在我們考察的幾家玻璃廠庫(kù)中,除了8mm玻璃因?yàn)槭袌?chǎng)需求不良而相對(duì)滯銷,其他品種玻璃出庫(kù)良好。雖不比旺季時(shí)期的庫(kù)存消化速度,但是較往年的淡季則明顯改善。正因?yàn)闆](méi)有庫(kù)存的壓力,華北地區(qū)廠家沒(méi)有降價(jià)的意愿,到2013年12月底華北地區(qū)廠家的玻璃現(xiàn)貨價(jià)格僅比今年旺季低了20元/噸,跌幅僅為1.5%,較去年同期則上漲了5%。需要指出的是,今年新增產(chǎn)能接近總產(chǎn)能的8%。不過(guò)淡季畢竟是淡季,后市需求上華北地區(qū)將會(huì)逐漸放緩,到明年4月重新啟動(dòng),是行業(yè)周期性規(guī)律。在嚴(yán)重依賴地產(chǎn)的情況下,華北地區(qū)的玻璃價(jià)格周期性規(guī)律暫難以改變。

華中市場(chǎng)則在今年嚴(yán)重的產(chǎn)能壓力下,價(jià)格非常疲軟,其價(jià)格有向河北沙河靠攏的趨勢(shì)。不過(guò)由于離華東及華南兩個(gè)主流消費(fèi)市場(chǎng)都很近,華中市場(chǎng)玻璃向這兩個(gè)市場(chǎng)沖擊支撐了一部分需求,價(jià)格在今年年底的淡季也表現(xiàn)出較強(qiáng)的支撐。華中市場(chǎng)銷售可謂冰火兩重天。一方面,華北地區(qū)的低價(jià)玻璃沖擊華中市場(chǎng),使得靠近華北的湖北價(jià)格受到的壓力較大。同時(shí)今年華中地區(qū)產(chǎn)能增加較大,華中地區(qū)新增玻璃生產(chǎn)線5條,且都是600噸/日的大線,造成湖北地區(qū)的玻璃價(jià)格壓力愈發(fā)沉重。但另一方面,現(xiàn)階段華南地區(qū)價(jià)格較高,深圳南玻要搬遷,必然會(huì)減少華南市場(chǎng)的供給。因此大量華中市場(chǎng)的低價(jià)玻璃開始沖進(jìn)華南市場(chǎng),華中南部銷售出現(xiàn)淡季的火爆銷售行情。

對(duì)于華南市場(chǎng),雖然是到了淡季,但一些廠家卻準(zhǔn)備漲價(jià)。造成上述情況的原因主要是兩方面,第一方面是,近年來(lái)華南市場(chǎng)主要以玻璃深加工為主,隨著玻璃加工技術(shù)及加工產(chǎn)業(yè)的發(fā)展,新型的單個(gè)玻璃加工品使用的玻璃原片由原來(lái)的2-3片,增加到現(xiàn)在的4-6片。這種加工品不但使得玻璃工業(yè)品樣式更加多樣,同時(shí)大大增加了原片的使用量,在玻璃深加工及地產(chǎn)需求的共同支撐下,玻璃價(jià)格較為堅(jiān)挺。第二方面,2013年底深圳南玻在華南的兩條線搬遷,兩條線的總產(chǎn)能達(dá)到近1200噸/日。這兩條線的搬遷,減少了華南地區(qū)的原片供給。同時(shí),南玻是有下游玻璃加工線的,此次南玻兩條浮法玻璃搬遷導(dǎo)致未來(lái)南玻玻璃深加工產(chǎn)業(yè)的玻璃原片將需要向其他廠家采購(gòu),進(jìn)一步支撐了華南玻璃價(jià)格。

從相對(duì)庫(kù)存(絕對(duì)庫(kù)存/總產(chǎn)能)的角度看,自2012年以后相對(duì)庫(kù)存持續(xù)下降,可見(jiàn)市場(chǎng)需求一直是強(qiáng)于市場(chǎng)供給的。這也就造成今年全國(guó)玻璃市場(chǎng)雖然新增了27條生產(chǎn)線,但是市場(chǎng)價(jià)格卻非常堅(jiān)挺。

玻璃期貨年初延續(xù)了上市后的持續(xù)上漲態(tài)勢(shì),但在農(nóng)歷新年結(jié)束后,在股市的帶動(dòng)下,持續(xù)下滑。在全國(guó)兩會(huì)期間,更是出現(xiàn)雪崩式下挫,直到5月初才有小幅反彈,但是此輪反彈并未能延續(xù)太久。5月1305合約則出現(xiàn)了大幅貼水交割,為后市玻璃期貨的持續(xù)弱勢(shì)埋下了伏筆。7-8月國(guó)內(nèi)主要工業(yè)品普遍出現(xiàn)了一波較為明顯的反彈,玻璃在此輪反彈中仍表現(xiàn)的較為弱勢(shì)。到9月玻璃1309合約再次大幅貼水交割,徹底奠定玻璃結(jié)構(gòu)性弱勢(shì)的趨勢(shì)。9月后玻璃持續(xù)下滑,當(dāng)時(shí)的主力合約1401最低點(diǎn)達(dá)到1278元/噸。此后玻璃成交持續(xù)縮小,鮮有反彈行情,持續(xù)維持小幅弱勢(shì)震蕩格局。

2.2014年下半年玻璃供需矛盾將凸顯

2.1成本因素:環(huán)保問(wèn)題將導(dǎo)致沙河玻璃成本上升成為定局,但對(duì)玻璃價(jià)格支撐有限

2014年玻璃成本上升幾成定局,成本上升主要來(lái)自三個(gè)方面。1、更換新的清潔能源;2、上馬脫硝裝置;3、石英砂、純堿價(jià)格的上漲。

在更換新能源方面,受沖擊最大的是河北沙河。2014年1月1日,國(guó)家將開始執(zhí)行新的《平板玻璃大氣污染物排放標(biāo)準(zhǔn)》。為防止可能出現(xiàn)的行業(yè)性超標(biāo),沙河市在2013年12月中旬召開玻璃企業(yè)深度治理推進(jìn)會(huì),劃定玻璃行業(yè)深度治理“路線圖”。按照這個(gè)路線圖,河北沙河2014年6月底前完成玻璃企業(yè)煙氣治理等建設(shè)。此前沙河地區(qū)玻璃生產(chǎn)線大多采用煤制氣、焦?fàn)t煤氣、石油焦等燃料。預(yù)計(jì)使用天燃?xì)獾那闆r下,每噸成本增加200元。

在脫硫、脫硝裝置方面,重點(diǎn)在脫硝裝置上。該裝置初始投資超過(guò)千萬(wàn)元,后期投入使用后每年運(yùn)營(yíng)成本近百萬(wàn)元,據(jù)我們了解目前的脫硝技術(shù)尚不成熟,導(dǎo)致華北地區(qū)的玻璃廠對(duì)上馬脫硝裝置頗為躊躇。小玻璃廠則更為糾結(jié),因?yàn)楹芏嘈〔AS的生產(chǎn)線在未來(lái)兩三年內(nèi)即放水冷修,停產(chǎn)期將在兩年左右。此時(shí)如果上馬脫硝裝置,將會(huì)導(dǎo)致大幅虧損。但是如果現(xiàn)在不上脫硝裝置則有可能會(huì)被政府強(qiáng)行關(guān)閉。

在相關(guān)產(chǎn)業(yè)方面,玻璃原材料之一的石英砂產(chǎn)業(yè)也因環(huán)保問(wèn)題而遭到打擊。根據(jù)沙河市玻璃企業(yè)深度治理方案,2014年4月30日前,所有企業(yè)要對(duì)煤、石英砂等原料儲(chǔ)存場(chǎng)所實(shí)施全封閉,建設(shè)鋼結(jié)構(gòu)庫(kù)房,嚴(yán)控?fù)P塵污染,導(dǎo)致大量石英砂廠停產(chǎn),玻璃廠采購(gòu)石英砂的成本陡然增加。雖然上述不利因素會(huì)導(dǎo)致玻璃成本上漲,但是對(duì)玻璃價(jià)格支撐力度非常有限。

環(huán)保雖然提高了玻璃的成本,但玻璃行業(yè)是一個(gè)更加看重現(xiàn)金流的行業(yè)。玻璃生產(chǎn)屬于持續(xù)性生產(chǎn),企業(yè)的各項(xiàng)采購(gòu)支出又不存在延遲支付,因此玻璃生產(chǎn)企業(yè)對(duì)庫(kù)存積壓特別敏感,將玻璃庫(kù)存迅速轉(zhuǎn)化為現(xiàn)金流保證企業(yè)持續(xù)經(jīng)營(yíng)是玻璃生產(chǎn)企業(yè)的頭號(hào)目標(biāo)。因此雖然成本提高,如果玻璃出庫(kù)不理想,生產(chǎn)企業(yè)也會(huì)賠著往外銷貨。

2.2 供需因素分析:2013年供需兩旺,但2014年供需失衡矛盾將凸顯

在供給端,新增產(chǎn)能集中投產(chǎn)與產(chǎn)能調(diào)控成為兩大影響因素。我們認(rèn)為盡管國(guó)內(nèi)產(chǎn)業(yè)政策對(duì)產(chǎn)能調(diào)控非常強(qiáng)調(diào),但是這并不能阻止2014年玻璃行業(yè)產(chǎn)能進(jìn)一步擴(kuò)充的腳步。從2013年發(fā)布的關(guān)停落后玻璃產(chǎn)能的情況來(lái)看,公布的關(guān)停生產(chǎn)線實(shí)際上早就不生產(chǎn)玻璃,因此導(dǎo)致產(chǎn)能調(diào)控對(duì)玻璃供給端影響較小。不過(guò)近期全國(guó)掀起的環(huán)保風(fēng),可能會(huì)起到控制產(chǎn)能的作用。

在前述分析中我們已經(jīng)提到,采用天然氣做生產(chǎn)能源、加裝脫硫脫硝裝置是目前玻璃生產(chǎn)企業(yè)的大勢(shì)所趨,對(duì)成本的壓力卻非常大。尤其在脫硫脫銷裝置方面,讓中小企業(yè)非常為難,可能會(huì)導(dǎo)致部分生產(chǎn)線為避免虧損提前冷修,反而會(huì)減少供給。因?yàn)楹芏嗌a(chǎn)線再有兩年就要放水冷修。一般冷修期都在15個(gè)月以上,如果此時(shí)加裝脫硫脫銷裝置,在2-3年內(nèi)利潤(rùn)能否覆蓋該裝置的成本是非常令人懷疑的。這些生產(chǎn)線大多是400噸/日的小線,即使未來(lái)兩年能夠像今年這樣價(jià)格堅(jiān)挺,最后可能都是虧損的。現(xiàn)階段沙河平均每噸凈利潤(rùn)大概在100元/噸左右,400噸的生產(chǎn)線年凈利潤(rùn)大概在1200萬(wàn)左右。這還是不考慮使用天然氣后增加的成本下的預(yù)估利潤(rùn)。但是脫硝裝置采購(gòu)成本至少是1000萬(wàn),年運(yùn)營(yíng)成本至少在200萬(wàn),因此400噸的小型生產(chǎn)線在這種情況下,只能勉強(qiáng)做到盈虧平衡。如果考慮采用天然氣導(dǎo)致的成本增加,即使是2013年這樣堅(jiān)挺的價(jià)格,小型生產(chǎn)線也是必定虧損的。因此2014年可能會(huì)因部分生產(chǎn)線提前冷修而減緩供給端對(duì)玻璃價(jià)格的壓力。

環(huán)保政策倒逼產(chǎn)能調(diào)控,卻無(wú)法阻止玻璃行業(yè)的繼續(xù)擴(kuò)張。雖然部分企業(yè)為了規(guī)避環(huán)保政策帶來(lái)的風(fēng)險(xiǎn)而提前冷修,但是以前的生產(chǎn)線普遍都是400噸左右的小線,而現(xiàn)在上馬的生產(chǎn)線最小都是600噸,1000噸以上的也不在少數(shù)。因此冷修線和新增線綜合考慮來(lái)看,玻璃2014年的產(chǎn)能仍然將繼續(xù)增長(zhǎng)。

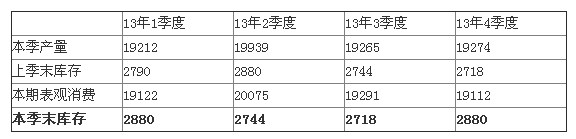

表6 2013玻璃供需平衡表(萬(wàn)重量箱)

在玻璃需求方面,平板玻璃行業(yè)下游需求主要分為建筑、汽車、出口三大領(lǐng)域,這三大領(lǐng)域的占比為75%,10%和15%,地產(chǎn)對(duì)玻璃的影響可謂至關(guān)重要。2013年年初由于國(guó)務(wù)院高調(diào)出臺(tái)地產(chǎn)調(diào)控政策,導(dǎo)致玻璃期貨正式拉開了持續(xù)下跌的序幕。然而,從之后的各地方政府出臺(tái)的政策來(lái)看,各地方政府并沒(méi)有意愿對(duì)房地產(chǎn)進(jìn)行實(shí)質(zhì)性調(diào)控,甚至部分地區(qū)地產(chǎn)新政只有只字片語(yǔ)。2013年國(guó)內(nèi)地產(chǎn)市場(chǎng)一掃2012年的頹勢(shì),地王頻出,國(guó)內(nèi)地產(chǎn)市場(chǎng)持續(xù)火爆。在國(guó)內(nèi)玻璃新增27條新線,新增產(chǎn)能19090萬(wàn)重量箱的基礎(chǔ)上,地產(chǎn)需求仍然能夠支持玻璃價(jià)格。