"掃描二維碼,關注協會動態"

"掃描二維碼,關注協會動態"

需求平穩,邏輯仍在供給端

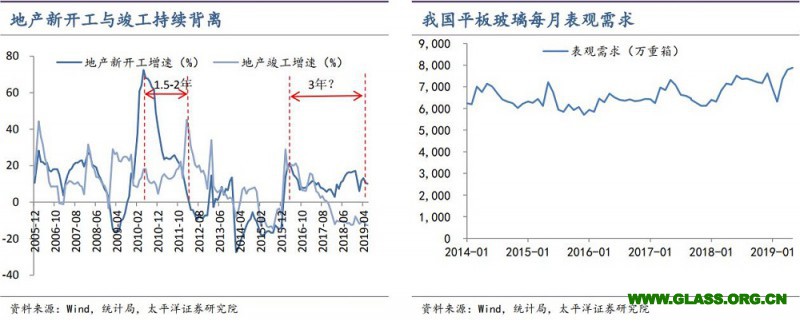

由于過去兩年金融去杠桿,導致地產企業融資收緊,優先“搶開工”導致新開工與竣工持續背離,下半年新開工或將向施工-竣工傳導,但由于地產整體下行壓力,單靠竣工邏輯很難支撐起需求,而上半年需求表現優于宏觀數據所體現,我們認為,玻璃的邏輯依然在供給端。

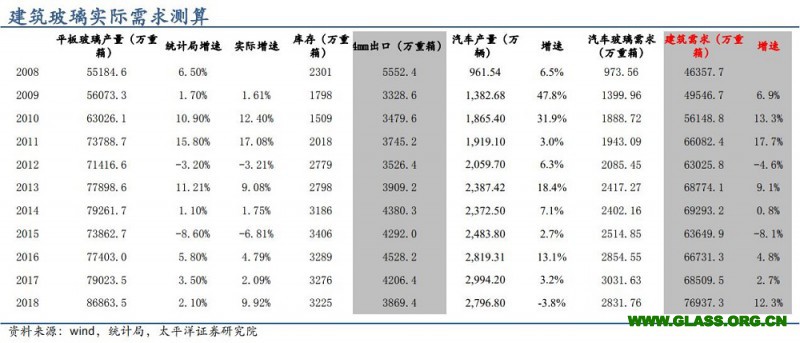

平板玻璃接近60-70%的下游應用在房地產上,其次汽車、出口應用接近20%,且實際應用靠近竣工端,從統計數據來看,2018年行業整體產量增加(統計局增速2.1%),但出口(下滑8%左右)及汽車用量(下滑3.8%)都在下滑,可以看出實際應用在地產上的玻璃總量是在增加的。

若盈利進一步下行,或迎來冷修高峰期

由于沙河地區限產16%,區域內階段性供給收縮,下游搶購補庫價格有所推漲,企業箱毛利恢復至10元左右,但目前沙河地區貿易商庫存高于廠家,未來供需格局仍有壓力,若價格再次回落,小企業盈利水平堪憂,不排除到期生產線提前進入冷修。

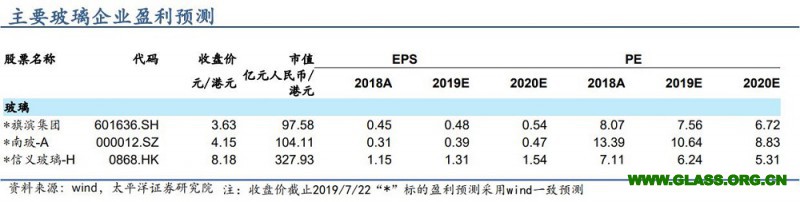

投資建議

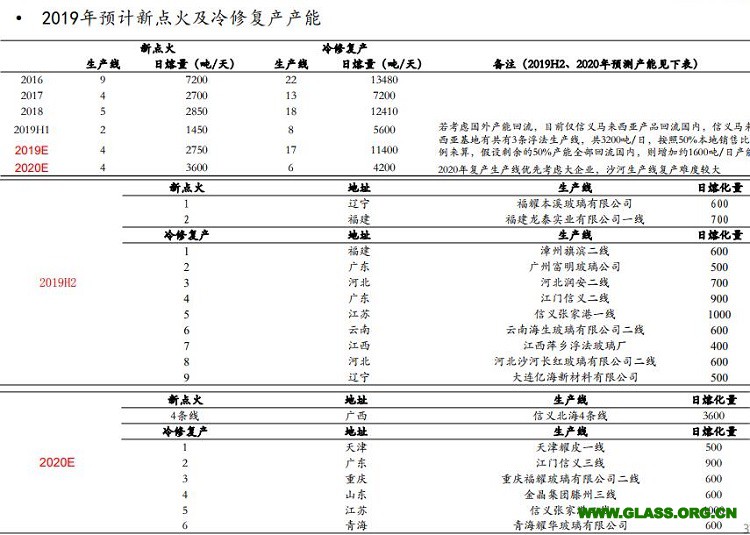

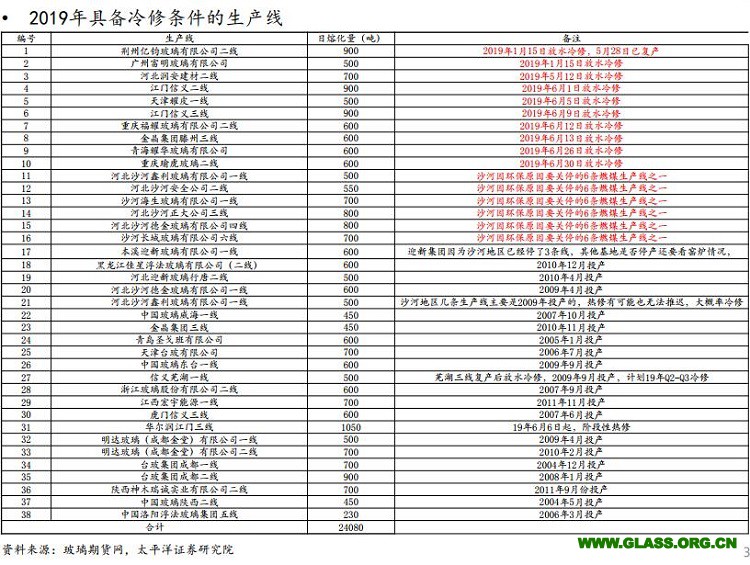

根據我們統計,下半年新點火及冷修復產產能合計約6100噸/天,若2019年具備冷修條件的生產線全部進入冷修,則有望減少13230噸/天產能,凈減少7130噸/天改善供需格局。

我們認為,雖然受地產承壓,但玻璃需求端表現比較穩定,2019H2竣工端或有好轉,但對于需求端拉動不可過于期待,我們認為,玻璃的邏輯依然在供給端,若窯齡到期生產線集中進入冷修期,或帶動價格向上彈性。建議關注旗濱集團、信義玻璃。