"掃描二維碼,關注協會動態"

"掃描二維碼,關注協會動態"

2020年5月15日中國玻璃綜合指數985.45點,環比上周上漲5.04點,同比去年同期上漲-89.25點;中國玻璃價格指數996.57點,環比上周上漲5.59點,同比去年同期上漲-98.47點;中國玻璃信心指數940.98點,環比上周上2.86點,同比去年同期上漲-52.35點。本周玻璃現貨市場總體走勢好于預期,生產企業出庫繼續保持較好的產銷率,市場情緒也有一定幅度的好轉。在前期現貨價格下調幅度比較大和高速公路收費等因素作用下,月初以來現貨市場成交保持較好的水平,貿易商和加工企業備貨意愿環比略有增加。華北地區產能繼續減少,也一定程度上緩解了本地和周邊市場的供需矛盾,增加了生產企業和下游加工企業的市場信心。有助于削減前期比較高的廠家庫存和社會庫存的轉化。

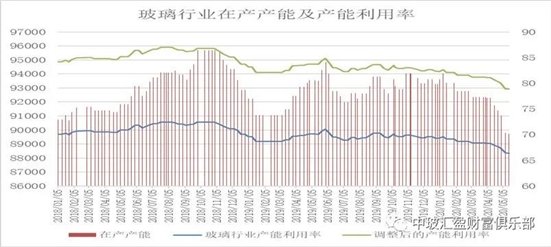

本周末全國建筑用白玻平均價格1366元,環比上周上漲7元,同比去年上漲-135元。周末玻璃產能利用率為66.45%;環比上周上漲-0.04%,同比去年上漲-3.63%;剔除僵尸產能后玻璃產能利用率為78.88%,環比上周上漲-0.05%,同比去年上漲-4.83%。在產玻璃產能89742萬重箱,環比上周增加-60萬重箱,同比去年增加-3768萬重箱。周末行業庫存5133萬重箱,環比上周增加-26萬重箱,同比去年增加710萬重箱。周末庫存天數20.88天,環比上周增加-0.09天,同比增加3.63天。

宏觀層面:乘聯會公布了我國汽車市場2020年4月份銷量數據,根據數據顯示,4月我國狹義乘用車市場銷量為142.9萬輛,同比下滑了5.6%,環比上漲了36.6%。乘聯會對此表示,4月份是今年走勢最強的月度。今年年初疫情爆發后,車市1-4月增速為-21%、-79%、-40%、-6%,3月和4月的同比增速拉升都達到近40個百分點,體現了疫情以來呈現谷底V型回升的良好態勢。從整體市場銷量情況來看,2020年4月全國乘用車市場零售銷量達到了142.9萬輛,同比下滑了5.6%。據數據統計,4月份零售環比3月份上漲了36.6%。

針對萬眾期待的負利率,鮑威爾于5月13日重磅表態。負利率不是美聯儲所關注的。美聯儲打算繼續使用已經嘗試過的工具。在此之前,負利率是一個懸而未決的領域,之前關于負利率討論的會議記錄顯示,幾乎“所有”FOMC成員都反對負利率。美國總統特朗普在推特上表示,只要其他國家還在享受負利率的好處,美國也應該接受這個“禮物”。去年,特朗普發動全球貿易爭端之后,就一直在給鮑威爾施壓,迫使美聯儲連續下調利率。鮑威爾還表示,經濟前景高度不確定,下行風險顯著。很多人的苦難無法從經濟數據反饋。

從區域看,華南和華東等地區現貨市場需求較好,貿易商和加工企業補庫存加快,廠家報價也有所上漲;華北地區廠家以削減庫存為主,現貨價格小幅波動。西南廠家報價上漲。產能方面,本周福建一條600噸點火復產。

|

區域價格 |

上海 |

廣州 |

北京 |

武漢 |

秦皇島 |

濟南 |

沈陽 |

成都 |

西安 |

均價 |

|

1440 |

1408 |

1376 |

1209 |

1317 |

1429 |

1229 |

1412 |

1356 |

1366 |

|

|

環比上漲 |

16 |

21 |

19 |

-10 |

-16 |

0 |

0 |

22 |

0 |

7 |

區域走勢:

本周華東地區玻璃現貨市場總體走勢超出預期,生產企業出庫環比略有增加,市場信心尚可。目前下游加工企業開工情況基本恢復到正常的水平,主要是房地產建筑裝飾裝修訂單的增加,外貿出口訂單同比有一定程度的減少。近期房地產企業資金情況有所好轉,增加了對玻璃訂單的采購。而前期價格超跌之后,貿易商和加工企業也因高速公路收費等原因,適量增加了備貨。從而有效削減了生產企業的總體庫存。后期現貨價格能否穩定還要看下游加工企業的訂單是否具有持續性和穩定性。

本周華南地區玻璃現貨市場總體走勢較好,生產企業能夠維持較好的產銷水平,現貨價格連續上漲。前期現貨價格大幅度調整之后,華南本地廠家的競爭能力增加,優勢明顯,外埠玻璃進入量減少。近期廠家庫存進一步削減,市場報價也有一定幅度的上漲,提振了市場信心。部分生產企業前期冷修生產線點火,以生產高質量的加工玻璃為主。近期華中地區生產企業出庫正常,市場報價有所上漲,本地加工企業訂單一般。

本周華北地區玻璃現貨市場總體走勢尚可,生產企業出庫受到一定的影響,市場信心環比變化不大。近期受到環保監管等因素的影響,華北部分地區生產企業的出庫不順暢,白天無法裝車,同時本地深加工企業的開工負荷也有一定的減少。貿易商出庫情況基本正常,變化不大。總體看目前部分大型廠家的庫存還處于偏高的水平,庫存壓力較大。同時受到本地產能減少的影響,部分外埠玻璃也積極進入華北部分地區市場,對本地廠家有一定的影響。

后市綜述:

本周玻璃現貨市場總體走勢好于預期,主要還是終端加工企業訂單情況保持了較為正常的水平,同時前期現貨價格大幅度調整也使得貿易商和加工企業備貨積極性略有增加。而下游積極參與之后,生產企業的庫存削減速度穩中有升,一定程度上緩解了廠家的資金壓力。各個區域之間也有相互的呼應,對區域間的價格差異修復有益。自四月下旬以來行業庫存連續減少,表明總的拐點已經來臨。部分區域現貨價格的穩中有升也提振了市場信心。總體看短期現貨價格也是呈現觸底回升的趨勢。