"掃描二維碼,關注協會動態"

"掃描二維碼,關注協會動態"

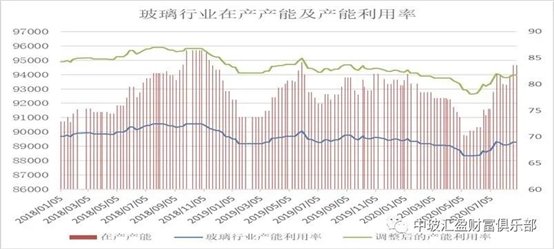

本周末全國建筑用白玻平均價格1897元,環比上周上漲15元,同比去年上漲307元。周末玻璃產能利用率為68.96%;環比上周上漲0.00%,同比去年上漲-1.35%;剔除僵尸產能后玻璃產能利用率為81.73%,環比上周上漲0.00%,同比去年上漲-1.95%。在產玻璃產能94662萬重箱,環比上周增加0萬重箱,同比去年增加852萬重箱。周末行業庫存4028萬重箱,環比上周增加-138萬重箱,同比去年增加224萬重箱。周末庫存天數15.53天,環比上周增加-0.53天,同比增加0.73天。

宏觀層面:當前,各地政府正在加緊研究制定“十四五”規劃,以更大力度改革推進經濟社會進一步發展。其中,包括城市空間規劃、城市土地資源配置等在內的城市更新內容成為各地在編制“十四五”規劃中的一個重點。眾多專家表示,城市更新未來將撬動十萬億級的內需空間,建議盡快將城市更新上升為國家戰略,并納入正在制定中的國家“十四五”規劃,統一指導各地做好城市更新工作。近日,國務院辦公廳印發了《關于全面推進城鎮老舊小區改造工作的指導意見》,其中明確2020年全國將新開工改造城鎮老舊小區3.9萬個。

1—7月份,全國規模以上工業企業實現利潤總額31022.9億元,同比下降8.1%,降幅比1—6月份收窄4.7個百分點。規模以上工業企業中,國有控股企業實現利潤總額7838.1億元,同比下降23.5%;股份制企業實現利潤總額22090.6億元;外商及港澳臺商投資企業實現利潤總額8586.8億元;私營企業實現利潤總額8883.4億元,下降5.3%。采礦業實現利潤總額1953.8億元,同比下降41.6%;制造業實現利潤總額26258.5億元,下降4.5%;電力、熱力、燃氣及水生產和供應業實現利潤總額2810.5億元,下降3.3%。

從區域看,華中和華北等地區價格穩定為主,市場成交尚可;部分華東和華南等地區廠家報價小幅上漲,出庫速度影響不大;西北和部分西南地區廠家報價也有一定幅度的上漲。

區域走勢:

本周華東地區玻璃現貨市場總體走勢平穩,生產企業部分報價上漲,市場成交環比略有小幅的減緩,市場情緒略有變化。前期點火的生產線陸續投產,開始發揮產能,對目前現貨供應影響不大。總體看下游加工企業訂單情況尚可,基本都維持在一個月以上的水平。目前現行的市場成交價格對加工企業承接新的訂單和部分履行之前的訂單有較大的難度。部分貿易商也加快之前低價存貨的出庫速度。本周部分庫存偏低的生產企業報價小幅上漲,表明生產企業對后續現貨市場需求抱有較好的市場預期。

本周華南地區玻璃現貨市場總體走勢較好,生產企業繼續能夠去庫存,并且報價有所上漲。總體看目前下游加工企業訂單情況要好于之前的預期,也要好于其他地區。主要是國內房地產建筑裝飾裝修訂單以及老舊小區的改造,同時部分外貿出口訂單數量環比也有一定幅度的改善。因此生產企業報價上漲之后,下游貿易商和加工企業的接受能力比較強。本周華中地區玻璃生產企業出庫情況環比略有改善,后期現貨價格有上漲計劃。

本周華北地區玻璃現貨市場總體走勢一般,生產企業出庫速度環比略有小幅的下滑,但廠家整體庫存處于偏低的水平。貿易商加大了自身庫存的出庫速度,以增加回款和降低之前的低價庫存,效果比較明顯。近兩天從生產企業直接采購的玻璃數量環比也有一定的增加。部分生產企業計劃9月1日報價有所上漲,表明廠家對當前傳統的銷售旺季市場比較有信心。前期點火的部分產能已經正常引板,生產建筑用白玻為主。

后市綜述:

本周玻璃現貨市場總體走勢趨于緩和,廠家報價上漲呈現一定的區域分化,市場情緒也有一定的調整。月初以來現貨總體呈現價漲量增的態勢,體現了傳統現貨市場旺季的變化特點,也表明生產企業對后期市場需求較好的預期。部分加工企業和貿易商由于現貨價格偏高,加快了自身之前低價社會庫存的使用或者銷售速度,以平衡采購成本。近期社會庫存的消耗情況較好,部分玻璃生產企業的庫存環比略有小幅的增加。但總體看生產企業庫存已經基本恢復到去年同期的水平,對后期市場有較好的預期。