"掃描二維碼,關注協會動態"

"掃描二維碼,關注協會動態"

三、現貨市場

1 、純堿市場走勢疲軟,市場交投氣氛清淡

近期國內純堿市場走勢疲軟,市場交投氣氛清淡。純堿廠家整體開工負荷較前期有所提升,市場貨源供應量充足,而下游買盤跟進遲緩,供需矛盾突出。華中、華東地區純堿廠家出貨速度遲緩,庫存較前期有所增加,江蘇、湖北地區純堿廠家輕堿高端價格回調20 元/噸。氯化銨市場走勢低迷,庫存高企,廠家多消化庫存為主。聯堿廠家雙噸虧損嚴重,純堿穩價心態強烈。目前國內聯堿廠家輕堿主流出廠價格在1050-1200 元/噸,較去年同期下降2.54%,環比下降0.87%。氨堿廠家輕堿主流出廠價格在1230-1280 元/噸,重堿主流送到價格在1300-1350 元/噸。

圖9:純堿價格走勢

資料來源:Wind、國信期貨研發部

作為玻璃(1408,4.00,0.28%)另外一個重要原材料,重油價格5 月份份小幅回落,但仍然維持在高位。

圖10:重油價格走勢

資料來源:Wind、國信期貨研發部

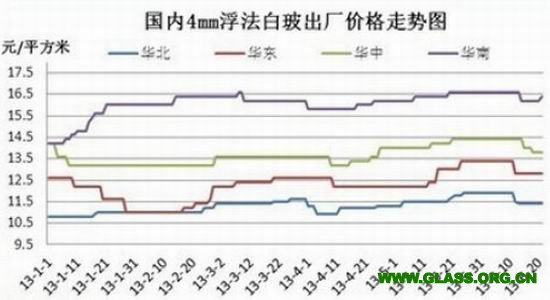

2、玻璃現貨價格持續小幅漲價

國內浮法玻璃原片市場整體走勢下行為主,各地市場價格均有所走低。近期在農忙及降雨頻繁影響下,需求乏力,下游采購積極性薄弱,交投平緩,整體庫存水平攀升。在其拖累下,沙河市場在端午期間出現下行走勢,各廠價格下調2-3 元/重量箱,而后出貨逐漸好轉,近日部分廠家開始試探性小幅拉漲價格;華東、華中市場受沙河影響多數廠家價格亦走低1-3 元/重量箱不等;華南市場弱勢延續,多數廠成交價格持續走低,周末為拉漲市場部分廠家價格報漲1-2 元/重量箱;東北市場表現清淡,13 日部分廠家響應前期東北聯合體會議精神上調1 元/重量箱,多數持穩觀望,而后本溪玉晶為回籠資金價格走低4 元/重量箱;西北市場大穩小動,走勢淡穩;西南市場部分廠周初上調1-3 元/重量箱,但隨著需求有所減弱,周末少數廠出現價格下調。

圖11:主要城市玻璃現貨價格走勢

資料來源:Wind、國信期貨研發部

3、玻璃產量上升

5 月份國內平板玻璃總產量6621.04 萬箱,同比增長15.48%,同比增速較4 月份大幅回升,月產量環比3 月份也出現較大幅度增加(4 月份產量為6238.7 萬箱)。

圖12:平板玻璃月產量

資料來源:Wind、國信期貨研發部

1-5 月份國內平板玻璃累計總產量31887.97 萬箱,相比較2011 和2012 年同時期略有小幅增加。

圖13:平板玻璃月累計產量

資料來源:Wind、國信期貨研發部

2008 年以來玻璃行情基本處于產能過剩狀態,產銷率維持在80%以上,2012 下半年以來產銷率回升至96%左右。今年3 月份以來產銷率有所回落。

圖14:平板玻璃產銷率

資料來源:Wind、國信期貨研發部

國內玻璃重點企業4 月份總庫存維持在4595.8 萬箱,較3 月份庫存環比出現小幅回落。

圖15:重點企業平板玻璃庫存

資料來源:Wind、國信期貨研發部

四、下游房地產投資需求減弱

5 月份房地產開發投資完成額、房屋施工面積累計同比、房屋新開工面積累計同比、商品房銷售面積累計同比幾個指標均出現下滑回落的跡象,反應出房地產投資對玻璃需求或有減弱的可能。

圖16:房地產市場情況

資料來源:Wind、國信期貨研發部

四、技術面分析

從技術面來看,玻璃期貨指數日k 線運行在大的三角形收斂中,未來走勢仍然將以震蕩收斂為主,如果下破1350,則有可能進一步下探至1280 附近,上方1450-1480 區間存在較大阻力,短期料難以突破。總體走勢,后市或震蕩偏弱,三角形收斂后選擇向下概率更大些。

圖16:玻璃期貨指數日K 線走勢

資料來源:文華財經、國信期貨研發部